Aunque durante un largo tramo del siglo XX la Argentina fue el primer exportador mundial de carne vacuna, fue primero superada por Australia y en la última década también por la vecina Brasil.

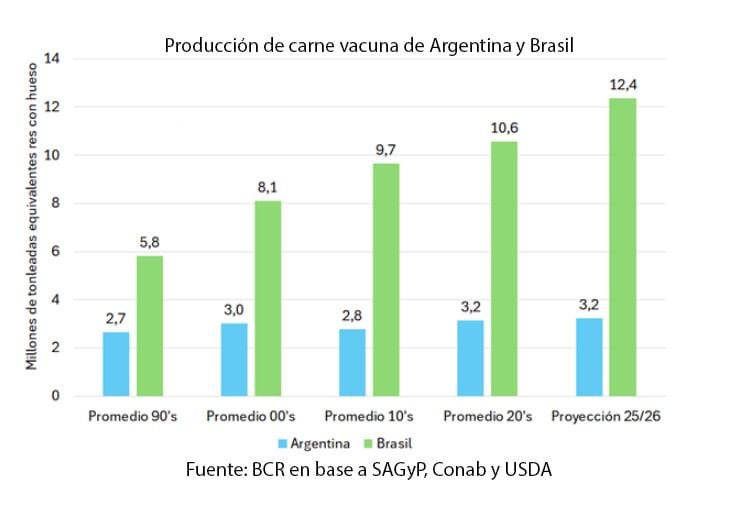

De hecho, precisa un estudio de Guido D’Angelo, Emilce Terré y Julio Calzada, economistas de la Bolsa de Comercio de Rosario (BCR) en los 90s el promedio anual de producción vacuna de Brasil más que duplicaba el de la Argentina: 2,7 millones de toneladas anuales contra 5,8 millones del socio mayor del Mercosur.

De carne éramos

La cosa no terminó ahí: ya en la primera década de este siglo el promedio anual de producción brasileña había ascendido a 8 millones de toneladas, contra 3 millones de la Argentina. Y la diferencia se siguió agigantando: en la siguiente década la producción vacuna argentina decayó a 2,8 millones de toneladas anuales mientras la brasileña saltó a 9,7 millones. La brecha se siguió ensanchando en la actual década y se agigantó en los últimos dos años; la producción de carne brasileña (12,4 millones de toneladas anuales) ya casi cuadruplica la de la Argentina (3.2 milllones), fenómeno que sustenta el atual status de Brasil como primer exportador mundial de carne, mientras la Argentina básicamente repite los registros de hace más de 30 años.

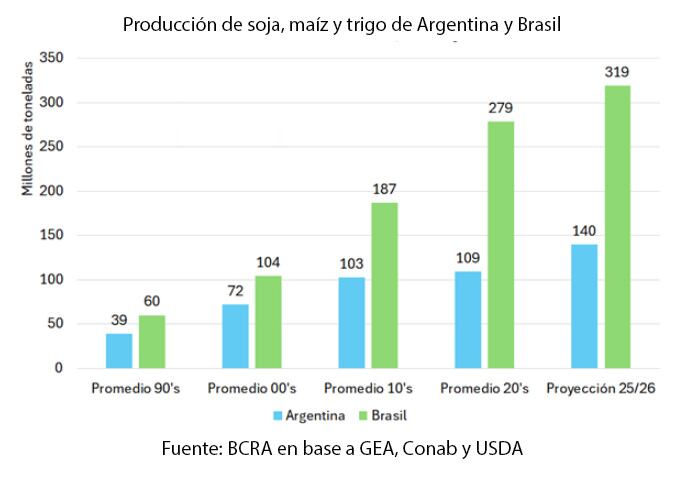

En la producción granaria la divergencia de trayectorias fue más atenuada: en los noventas la diferencia era del 53% (39 millones de toneladas la Argentina, 60 millones Brasil), pero si bien la producción brasileña llegó a casi triplicar la producción anual de la Argentina en lo que va de la década, en el promedio de los últimos dos año la diferencia relativa se achicó gracias al fuerte crecimiento de a producción argentina, a 140 millones de toneladas anuales, con expectativas de que en la campaña actual el registro arañe los 160 millones de toneladas, contra casi 320 millones de Brasil. Argentina hace rato que dejó de ser “el granero del mundo”, pero aún es un proveedor importante.

La ampliación de la brecha agropecuaria entre ambos países se debió a la aplicación de “políticas distorsivas”, dice el estudio de la BCR, según el cual el fin de muchas de esas distorsiones “renueva la expectativa de crecimiento para aprovechar el gran potencial del país”.

Granos tecnologizados

En el caso de los granos, los autores subrayan que con maduración de tecnologías, mejoras en el manejo, el protagonismo de paquetes tecnológicos y la aplicación de la siembra directa, entre los 90s y la primera década de este siglo la Argentina achicó porcentualmente la brecha a un 45%, pero fue también el tiempo en que volvieron los derechos de exportación (retenciones) “en un marco de políticas que comenzaron a desincentivar el apoyo a las cadenas agrícolas”.

En cambio, “Brasil no dejó de apoyar a su producción a través de iniciativas como el Plan Safra. Creciendo por encima de la Argentina en superficie y rindes agrícolas, hacia la segunda década la producción brasileña ya era 82% mayor que la Argentina, distancia que siguió estirando, al punto que en primeras cinco campañas de la década atual la producción brasilera fue un 155% superior a la Argentina, que se reduciría levemente en la actual campaña de soja, maíz y trigo.

En el escenario exportador las brechas son todavía más grandes: “mientras en el promedio de la década del ‘90 Argentina exportaba un 24% más de carne por año que Brasil, para esta campaña Brasil aspira a despachar al exterior más de cinco veces el volumen de la Argentina”. Y no es para menos: en poco más de 30 años, mientras la Argentina no llegó a duplicar sus ventas externas de carne, “Brasil las multiplicó por más de 13”, precisan los autores.

D’Angelo, Terré y Calzada señalan que esta brecha de desempeño se debe también al mayor financiamiento al agro brasilero. Mientras a principios de siglo Argentina y Brasil mostraban niveles de crédito interno al sector privado relativamente cercanos, con proporciones del 24% y 31% sobre el PBI, respectivamente.

Pero mientras el indicador nunca retomó los valores previos a la crisis de 2001 y se ubicó en el 15% en 2024, en Brasil creció sostenidamente hasta casi el 76% del PBI. Así las cosas, la diferencia de 7 puntos entre ambos países hace 25 años se estiró a más de 60 puntos porcentuales de crédito actualmente. La aplicación de retenciones (un lastre sobre la capacidad exportadora) por parte de la Argentina es un claro contraste con el aumento del crédito en Brasil. Viento en contra vs viento a favor.

Según los autores, las bajas de retenciones y el fin de las brechas cambiarias ayudarán a apuntalar la producción agrícola y ganadera argentina. “La campaña actual -escribieron.- “espera batir récords en producción de granos, mientras el crédito bancario al sector ganadero marcó su segundo mayor registro de la historia argentina. Con más apoyo al productor no caben dudas que la Argentina puede seguir creciendo en su producción y exportaciones”.

Factores estructurales

Ricardo Martins, analista e investigador y profesor de las Universidades de Utrecht (Países Bajos) y Lovaina (Bélgica) también contrastó, en un estudio que resumió en la red Linkedin, las diferentes evoluciones de la Argentina y Brasil, partiendo desde algo más atrás, los 60s del siglo pasado.

“Durante las últimas seis décadas, el centro económico de gravedad en Sudamérica ha cambiado de manera significativa. Mientras que Argentina alguna vez dominó el panorama económico de la región, Brasil ha consolidado progresivamente su posición como la principal potencia económica del continente”, escribió. Y precisó: en 1960, Argentina representaba casi el 38% del PIB regional, siendo la potencia económica dominante en Sudamérica. Brasil, aunque ya era grande, representaba aproximadamente el 26% de la economía regional. Para 2025, la situación se ha invertido de manera drástica. Brasil ahora representa más de la mitad del PIB total de Sudamérica (50%), mientras que la participación de Argentina ha caído a aproximadamente el 15 por ciento”.

El rezago relativo de la Argentina no fue solo respecto de Brasil. Entre 1960 y 2025, apunta, mientras el PBI argentino retrocedía del 37,9% al 15,3% del PBI sudamericano, el de Chile avanzaba del 6,4 al 7,9%, el de Perú del 4 al 7,1% y el de Colombia del 6,2 al 9,8 por ciento. La única declinación (más bien, colapso) más pronunciada que la de la Argentina fue la de Venezuela bajo el chavismo: de 12,1% del PBI regional en 1960 al 1,9% el año pasado.

En el cotejo entre las economías argentina y brasileña, Martins cita factores estructurales, como la demografía. “La población de Brasil creció mucho más rápido que la de Argentina, creando un mercado interno y una fuerza laboral mucho mayores. En 1960, Brasil tenía aproximadamente 72 millones de habitantes, comparados con unos 20 millones en Argentina. Para 2025, la población de Brasil había alcanzado aproximadamente 213 millones y Argentina se estima en unos 46 millones.

Esta divergencia demográfica amplió significativamente el mercado interno y la capacidad productiva de Brasil. Con el tiempo, esta ventaja de escala se tradujo en mayor capacidad industrial, un PIB agregado más alto y una posición geopolítica más fuerte dentro de Sudamérica. Brasil, precisó, en las últimas dos décadas, incorporó millones de personas a la economía formal y al mercado de consumo a través de programas sociales.

Diversificación

Además, subrayó, “Brasil desarrolló progresivamente una estructura económica más diversificada, combinando producción industrial, agroindustria, minería, energía y servicios, además de tecnología. Embraer de Brasil es el tercer mayor fabricante de aviones comerciales, después de Airbus y Boeing”. Y en tercer lugar, la inestabilidad macroeconómica y las recurrentes crisis inflacionarias, de deuda y de volatilidad política de la Argentina limitaron el crecimiento a largo plazo. Por otra parte, dice Martins, el Mercosur potenció más a Brasil que a la Argentina pues “consolidó su papel como eje económico central del Cono Sur”.

Esa transformación, señaló, “tiene claras implicancias geopolíticas: el dominio económico de Brasil ha reforzado su influencia diplomática en Sudamérica y ha fortalecido sus ambiciones de actuar como una voz líder del Sur Global, incluso dentro de foros internacionales como los BRICS”. La evolución de la geografía económica sudamericana en los últimos 60 años, concluye, “refleja no solo trayectorias de desarrollo cambiantes, sino también una reconfiguración más amplia del poder dentro de la región”.