El Índice de Precios al Consumidor (IPC) lleva nueve meses sin mostrar una desaceleración y la dinámica del primer bimestre de este año demostró que la tendencia al alza sigue siendo fuerte. En ese marco, se han destacado en los últimos informes del Instituto Nacional de Estadística y Censos (Indec) las fuertes subas de los alimentos y dentro de ese rubro, el incremento de la carne. Tal es así que un estudio privado demuestra que con solo sacar el rubro cárnico de la ecuación, el indicador hubiera dado varias décimas menos.

De acuerdo con un análisis técnico elaborado por Lorenzo Sigaut Gravina, economista y miembro fundador de la consultora Equilibra, la escalada en los precios del rubro carnes ha sido uno de los principales motores que explican la aceleración inflacionaria registrada hacia fines de 2025 y el inicio de 2026. El estudio de los datos revela una brecha significativa entre la evolución del índice general y el comportamiento específico de este producto básico en la dieta de los argentinos.

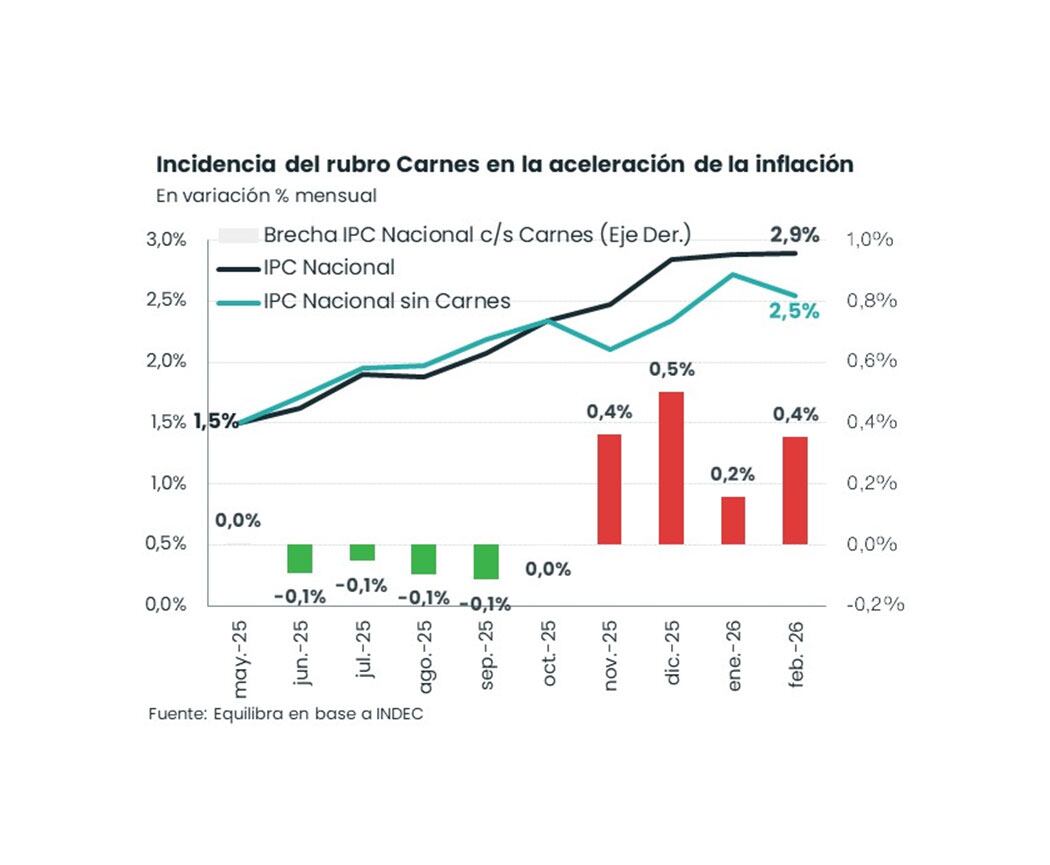

La incidencia técnica en el índice general

Desde noviembre de 2025, el rubro —que comprende carne vacuna, pollo, cerdo, fiambres y embutidos— mostró una dinámica de precios que duplicó la velocidad del resto de la economía. Según los datos de Equilibra, mientras el IPC Nacional registró un incremento promedio mensual del 2,7% en el último cuatrimestre, el segmento cárnico trepó un 6,3% en el mismo período.

Esta disparidad numérica permite realizar un ejercicio estadístico para dimensionar el peso del sector en el costo de vida. Al respecto, Sigaut Gravina destaca que “si excluimos el rubro ”Carnes», la inflación promedio de últimos 4 meses hubiese sido 2,4% (vs 2,7% con carnes)”. Esta diferencia de tres décimas mensuales confirma que la carne, por sí sola, ha estado adicionando una presión extra persistente sobre el nivel general de precios.

El principal factor detrás de esta aceleración se encuentra en el eslabón mayorista. El precio de la hacienda vacuna, insumo básico de la cadena, experimentó un salto del 37% en apenas cuatro meses, superando con creces el 27,6% que registró el IPC Carnes en el mostrador durante el mismo lapso. Esta suba de la carne vacuna, que es el componente con mayor peso relativo dentro del rubro, terminó traccionando también los valores de sus principales sustitutos, como el pollo y el cerdo, generalizando el alza en todas las proteínas animales.

Los factores detrás del aumento

Según Sigaut Gravina, la explicación detrás de este fenómeno responde a una combinación de variables internacionales y decisiones de ciclo productivo local. En primer lugar, se observa una mejora sustancial en el precio internacional del novillo, que aumentó un 14,5% en dólares. En un contexto de estabilidad cambiaria en el mercado interno, este incremento de los valores externos ejerce una presión directa sobre los precios locales.

A esto se suma la perspectiva de apertura de nuevos mercados de exportación, lo que incentiva a los productores a ajustar sus expectativas de venta. Bajo el análisis de Equilibra, el productor ganadero se encuentra actualmente ante precios récord por su hacienda medidos en moneda dura, incluso descontando la inflación de los Estados Unidos.

Paradójicamente, esta situación de rentabilidad puede generar un efecto de menor oferta en el corto plazo. “Es momento de aumentar la oferta lo que paradójicamente puede implicar retener vientres”, explica el economista, señalando que la decisión de los productores de conservar hembras para ampliar el stock futuro reduce la disponibilidad inmediata de animales para faena, presionando aún más los precios actuales hacia arriba.

Impacto en el consumo y la cadena productiva

La bonanza que percibe el eslabón primario de la cadena no se traduce de la misma forma en el resto de los sectores ni en el bolsillo de los consumidores. El encarecimiento del producto ha provocado una caída profunda en el consumo de carne vacuna por parte de la población. Los datos actuales indican que el poder de compra del salario privado formal, medido en kilos de asado, se encuentra en niveles mínimos históricos.

Esta contracción del mercado interno está impactando de manera directa en la industria frigorífica. La combinación de una hacienda cara y un consumo interno deprimido ha derivado en cierres de plantas y suspensiones de trabajadores en diversos frigoríficos, evidenciando que no todos los eslabones de la cadena atraviesan un buen momento económico.

Hacia adelante, la duración de estos niveles de precios altos dependerá de la evolución del ciclo ganadero y de la capacidad de los salarios para absorber los nuevos valores. Por el momento, la carne continúa siendo uno de los factores que impide que el índice de inflación muestre señales de alivio, consolidándose como el principal obstáculo para la desaceleración de la canasta básica.