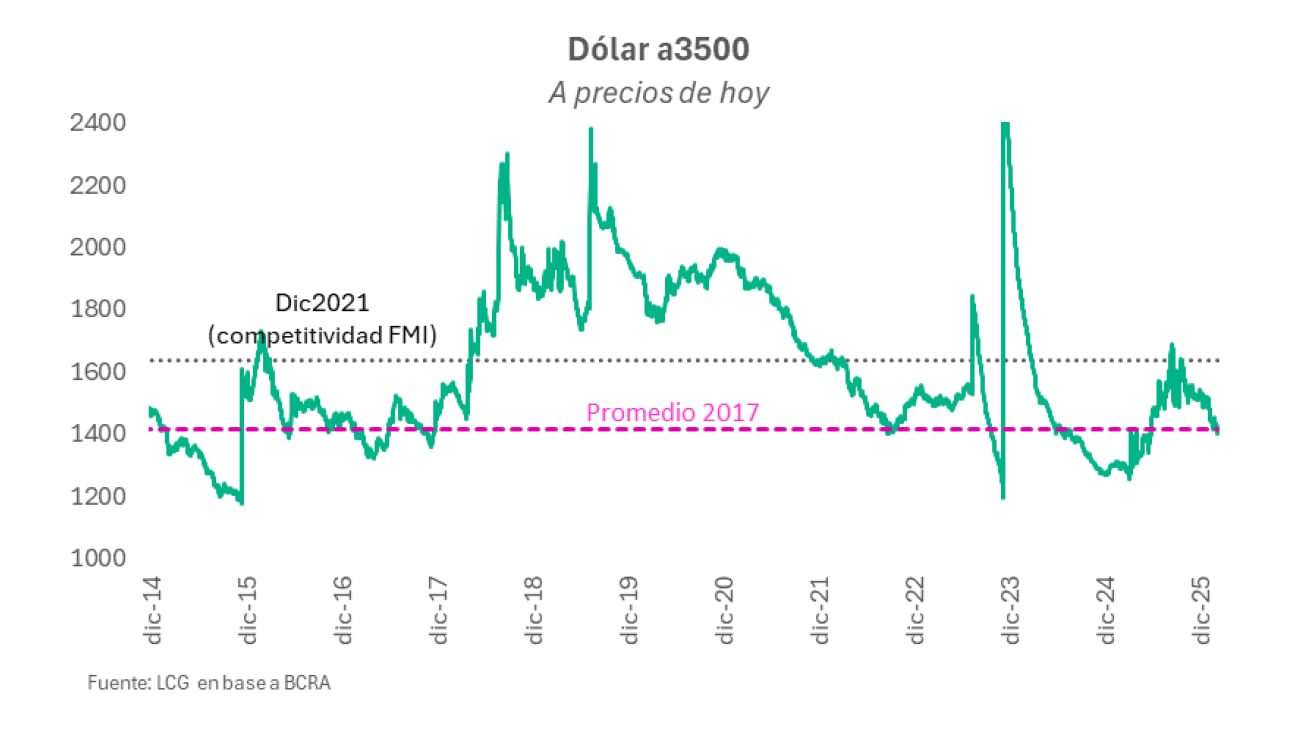

La cotización en términos reales del dólar se ubica en niveles que no se veían desde 2017, lo que equivale a decir que el peso argentino, descontando tanto la inflación local como la de los países que son socios comerciales de la Argentina, recuperó valor frente a la moneda estadounidense como no ocurría en casi una década. El tipo de cambio real multilateral se apreció 7,7% en lo que va del año y volvió a niveles comparables con los de 2017, según cálculos de la consultora LCG. La dinámica se sostiene pese a la volatilidad internacional y a un contexto en el que el dólar se fortalece frente a las principales monedas globales. El fenómeno genera interrogantes acerca de la sustentabilidad del esquema actual y de los costos que puede acarrear para la economía real.

El escenario de apreciación cambiaria se produce en un contexto en el que el Gobierno, liderado por Javier Milei, prioriza sin toda la suerte a la que aspira el combate contra la inflación. Analistas y consultoras coinciden en que esta estrategia busca utilizar un tipo de cambio bajo como herramienta nominal para contener los precios, aunque advierten sobre las consecuencias de esta decisión en términos de competitividad y salud macroeconómica.

El informe de LCG explica que, a diferencia de 2017, la economía argentina cuenta hoy con el aporte de divisas del sector energético, en especial a partir de las exportaciones de Vaca Muerta. “La diferencia está en Vaca Muerta: pasamos de un déficit energético pronunciado a un superávit energético cada vez más generoso. En otras palabras, Vaca Muerta está corriendo la ‘restricción externa’, esto es, permite tolerar mejor los atrasos cambiarios”, sostiene el análisis de la consultora. El informe agrega que “el excedente de dólares energéticos ayuda a equilibrar la cuenta incluso con el dólar a $1.400”.

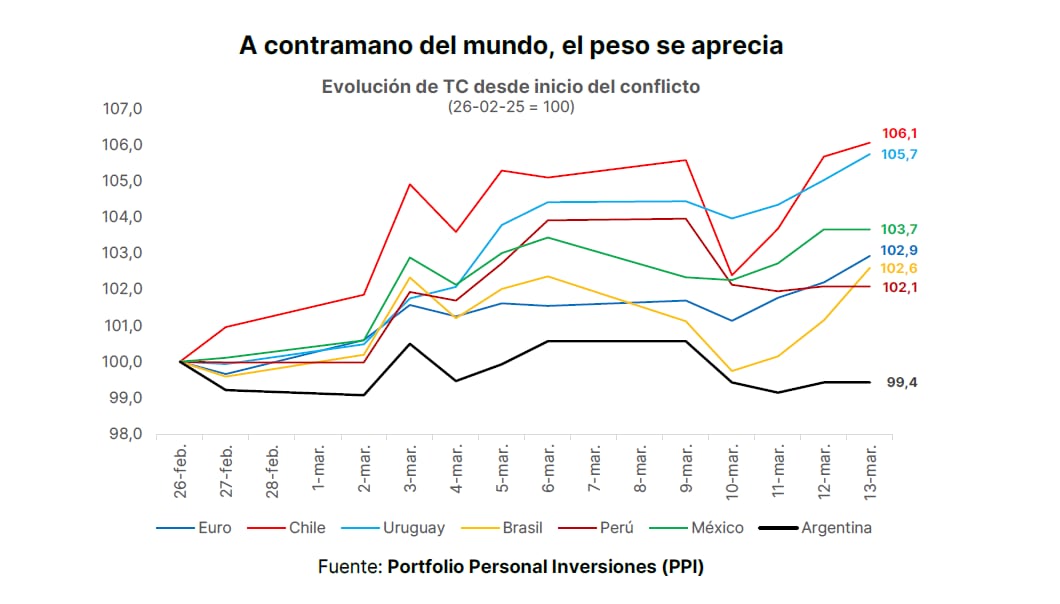

El contexto internacional agrega un matiz adicional. De acuerdo con un informe de PPI (Portfolio Personal Inversiones), “la dinámica reciente del tipo de cambio oficial muestra un marcado divorcio respecto al fortalecimiento del dólar a nivel global (DXY)”. En concreto, desde el inicio del conflicto en Medio Oriente el dólar se apreció 2,8% globalmente, pero el tipo de cambio oficial argentino bajó 0,6% en términos nominales. “En el mismo lapso, monedas como el real brasileño (+2,6%), el peso mexicano (+3,7%) y el peso chileno (+6,1%) sufrieron depreciaciones significativas, al igual que el euro (+2,9%), consolidando al peso argentino como una excepción a la regla. A contramano del mundo, el peso se aprecia”, agrega el reporte.

El funcionamiento del mercado cambiario argentino exhibe particularidades que explican, en parte, este comportamiento. De acuerdo con Outlier, “las ventas en el mercado de futuros lograron mantener el tipo de cambio oficial por debajo de los $1.400 y terminó en mínimos”. La consultora señala que “las ventas en ese mercado se acrecentaron cuando el spot cruzaba los $1.400 por dólar y, a pesar de las subas en la tasa de interés implícita, refuerzan la impresión de una participación intensa del BCRA en las operaciones”. Según PPI, el interés abierto en el mercado de futuros aumentó en USD 418 millones en solo cuatro días, lo que representó la mayor variación semanal desde fines de septiembre del año pasado.

El informe de PPI agrega que “actualmente, el tipo de cambio parecería estar influenciado por factores locales, siendo las tasas de interés nominales todavía elevadas, la oferta de cobertura cambiaria (al menos reciente) al sector privado y la perspectiva de liquidación de la cosecha gruesa”. Según la Bolsa de Comercio de Buenos Aires, las exportaciones agrícolas proyectadas alcanzan los USD 36.400 millones para el año.

La postura del Gobierno ante la apreciación cambiaria responde, en buena medida, al objetivo de estabilizar la inflación, que en los primeros meses del año mostró resistencia a la baja. Un informe de la consultora Econviews, dirigida por Miguel Kiguel, señala que “el programa económico hoy carece de un ancla nominal clara y las expectativas inflacionarias siguen ajustando para arriba. La inercia está más viva que nunca”. En ese contexto, el Ejecutivo enfrenta una disyuntiva: ajustar la política monetaria o permitir una mayor apreciación cambiaria, ambas opciones con costos significativos.

Econviews indica que “el Gobierno ha demostrado ser más averso a la inflación que a la recesión, así que no podemos descartar un mayor ajuste o una apreciación cambiaria más pronunciada”. El informe advierte que “aunque se cuente con dólares del sector energético, nunca hay que desatender la cuestión cambiaria”.

El fenómeno de apreciación del peso argentino ocurre mientras el Banco Central acumula reservas. La entidad lleva comprados más de USD 3.300 millones en lo que va del año. La posición externa se mantiene frágil, ya que las reservas netas siguen siendo negativas, pero las perspectivas de la cosecha gruesa y el aporte energético generan expectativas de un cambio de signo en el corto plazo.

LCG advierte sobre los riesgos de sostener un tipo de cambio bajo durante un período prolongado. “En el 2017/18, el atraso cambiario afectó simultáneamente a los márgenes de varias empresas y a la balanza de pagos. Como afectó a la balanza de pagos, el atraso se corrigió de la peor manera, que es con una crisis”. El informe subraya que actualmente el sector de hidrocarburos “está haciendo su aporte para ocultar el síntoma del atraso cambiario. Tenemos márgenes afectados en varias empresas, pero no tenemos síntomas en la balanza de pagos. Esta enfermedad es asintomática al principio, pero está. Hoy de hecho ya empezó a mostrar síntomas en su impacto en empresas y en el empleo”.

La apreciación cambiaria, según PPI, también responde a decisiones de política económica. “Más allá de la venta de instrumentos dólar linked a principios de mes (que estimamos en US$137 millones), la semana pasada todo sugiere presencia del BCRA en el mercado de futuros de dólar. Allí, el interés abierto aumentó en US$418 millones en solo cuatro días”. El informe enfatiza que “una de las claves del mercado cambiario será saber si esta tendencia se mantiene”.

Outlier advierte que “la falta de flexibilidad cambiaria por parte del BCRA puede volverse cada vez más onerosa si persisten las condiciones actuales en los mercados internacionales y la inflación local se mantiene elevada”. La consultora señala que “lo llamativo de la falta de flexibilidad en la decisión de sostener el tipo de cambio en torno a $1.400, que no es nueva y que probablemente se justifique internamente en los malos datos de inflación del primer bimestre de 2026, es que en esta oportunidad se está combinando con un fortalecimiento global del dólar, en general, y un significativo debilitamiento de la moneda de nuestros socios comerciales, en particular”.

El informe de LCG pone en primer plano los riesgos de una corrección abrupta si se mantiene el atraso cambiario. “Puede madurar de a poco, pero el desenlace puede ser repentino”, sostiene la consultora. “Cualquier política que ayude a mejorar la productividad de las empresas va en la dirección correcta, pero nunca hay que desatender la cuestión cambiaria”.

El Instituto de Estudios Bursátiles (IEB) resume que “el fortalecimiento global del dólar y los diferenciales inflacionarios locales incrementan la presión sobre el tipo de cambio real, lo que obliga al BCRA a sostener su estrategia de intervención para evitar movimientos bruscos en la cotización”.

El análisis de PPI enfatiza que “si bien un análisis parcial evidencia que Argentina se vería beneficiada por mayores exportaciones energéticas, el risk off global irrumpe como un desafío relevante para el acceso al financiamiento, resultando en un balance general no tan positivo”. La consultora concluye que “hay factores locales que pesan más, a pesar del abrupto cambio en las condiciones externas. Entendemos que uno de esos factores es la intervención oficial para proveer cobertura cambiaria al sector privado”.

La discusión sobre el tipo de cambio bajo en Argentina se centra en los efectos de la apreciación sobre la competitividad de las exportaciones y la rentabilidad de las empresas. LCG advierte que “nunca hay que desatender la cuestión cambiaria”, mientras que Outlier y PPI señalan que la estrategia oficial de intervención cambiaria puede tener costos crecientes si persiste la presión internacional y la inflación local no cede.

Las consultoras coinciden en que la economía argentina atraviesa una etapa en la que el tipo de cambio real se encuentra en niveles históricamente bajos, sostenido por un flujo de divisas extraordinario y por decisiones de política económica orientadas a contener la inflación. Los efectos de este esquema ya se sienten en los márgenes empresariales y en la competitividad exportadora. El desenlace, según los analistas, dependerá de la persistencia de estas condiciones y de la capacidad de las autoridades para administrar los riesgos asociados a la apreciación cambiaria.