La cotización del dólar interrumpió la tendencia bajista que mostró desde el comienzo del año. No obstante, el balance general fue negativo para la divisa y muy positivo para el balance del Banco Central y su racha de compras de contado que se mantuvo por 43 ruedas consecutivas.

En lo inmediato, diversos factores frenaron la caída de la cotización del dólar mayorista, estableciendo los $1.400 como un límite donde el Gobierno parece optar por coordinar la dinámica del comercio exterior, la inflación y las compras oficiales.

A diferencia de lo ocurrido desde enero, la absorción de divisas del Banco Central empezó a darle sostén a la cotización de la divisa. Se observó un límite el 23 de febrero en $1.360 desde donde el tipo de cambio mayorista rebotó hasta ubicarse el viernes en $1.416 por dólar.

También hubo demanda específica para cubrir vencimientos, como fue el caso de la provincia de Buenos Aires, que afrontó en el comienzo de marzo el pago de un bono por unos 400 millones de dólares.

Los inversores institucionales por su lado presionaron del lado de la demanda ante un previsible escenario de baja de tasas de interés en pesos. Una mayor liquidez también empujó al dólar en un corto plazo.

El Tesoro emitió una señal con el rollover por debajo de los vencimientos en la licitación de bonos en pesos del miércoles 25 de febrero, que replicó en una inyección de liquidez de 560.000 millones de pesos.

Tras estos movimientos, emerge una posible modificación en la estrategia oficial orientada a evitar un atraso cambiario sensible si el dólar continúa en descenso ante la inminente llegada de la fuerte liquidación agroindustrial del segundo trimestre y la continuidad de colocaciones de Obligaciones Negociables por parte de grandes empresas junto con bonos provinciales.

A la vez una apreciación global del dólar en los últimos días, a partir de la escalada bélica en Irán y el salto de los precios del petróleo, aportó desde el frente externo a la tendencia local de la divisa.

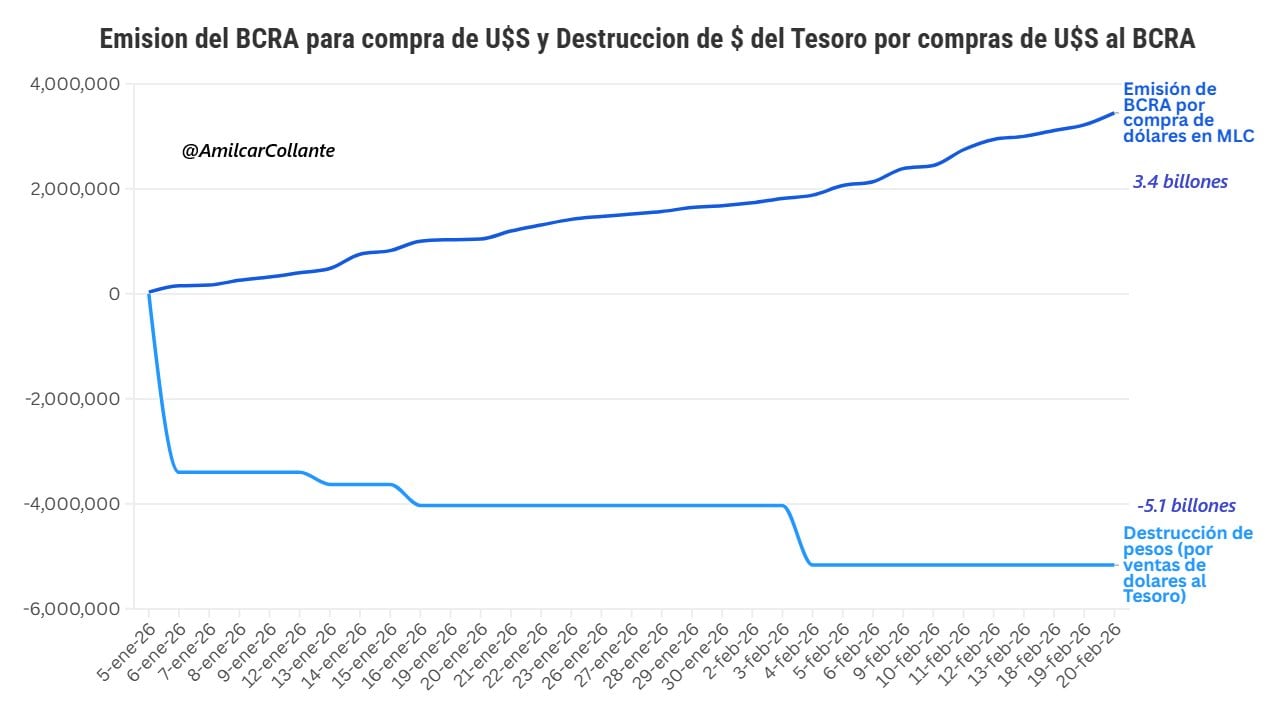

Si el Tesoro capta divisas con títulos públicos para enfrentar los vencimientos de deuda del 9 de julio, absorberá menos dólares al Banco Central. De este modo, las compras de reservas que efectúa la entidad podrían favorecer el objetivo de remonetizar la economía, aumentando la cantidad de pesos en circulación y habilitando tasas de interés más bajas para fomentar la actividad y el crédito.

Las compras de reservas podrían favorecer el objetivo de remonetizar la economía, aumentando la cantidad de pesos en circulación y habilitando tasas de interés más bajas para fomentar la actividad y el crédito

Esa inyección de pesos también podría complementarse con renovaciones de deuda del Tesoro por debajo de los vencimientos en las próximas semanas.

Nuevas emisiones en dólares

Además de la colocación de bonos en pesos por $6,7 billones en la última licitación, el Tesoro emitió el Bonar 2027 (AO27) por USD 250 millones, con una tasa de corte de 5,89% anual, inferior al cupón de 6%. De este modo, logró emitir el título soberano sobre la par, es decir aun precio superior a su valor nominal o facial.

Respecto de este instrumento bajo ley local en dólares, el Tesoro espera recaudar aproximadamente USD 2.000 millones con sucesivas emisiones hasta la primera mitad de año para cubrir el vencimiento de capital de deuda soberana programado para julio.

Juan Manuel Franco, economista Jefe del Grupo SBS (especializada en intermediación financiera), consideró que “el mercado muestra apetito por un papel corto que paga intereses mensuales en un contexto de depósitos privados en dólares en máximos recientes, por encima de USD 38.000 millones, que buscan tasa de interés y generan exceso de demanda de un papel como este”.

El mercado muestra apetito por un papel corto que paga intereses mensuales en un contexto de depósitos privados en dólares en máximos recientes (Franco)

A la vez, evaluó que “en la licitación en pesos el rollover fue de 93%, aunque esto no debiera preocupar en un contexto en que la liquidez del sistema en pesos viene algo ajustada y en que no se ofrecieron en esta ocasión papeles cortos de tasa fija. Hacia adelante, el foco inversor seguirá sobre las compras del BCRA en el MULC, que continúan, y en el entorno de tasas de interés en pesos, que es el factor determinante a la hora de pensar en un impulso del crédito privado y la actividad”.

Amílcar Collante, economista de Profit Consultores, explicó: “Si el Tesoro Nacional logra cubrir el programa financiero en dólares vía deuda AO27, dejaría de comprarle los dólares al BCRA y ya no ‘destruye pesos’ para cumplir con obligaciones en dólares. Monetariamente se reduce el sesgo contractivo del Tesoro. Hay mayor margen para baja de tasas de interés en pesos”.

Collante observó que si el BCRA “continúa con las compras, recapitaliza activo y mejora su hoja de balance. Ahora sí empieza la remonetizacion” de la economía -sube la demanda de dinero-.

Los rendimientos cortos en pesos ceden rápidamente, lo cual es interpretado como ‘señal’ de corto plazo de piso para el dólar y de ‘techo’ para las tasas de interés (Ber)

En relación con los instrumentos en pesos, Eric Ritondale, economista Jefe de la entidad financiera Puente, comentó que “el resultado del tramo en moneda local también dejó definiciones importantes sobre la estrategia del equipo económico. Con una adjudicación de $6,74 billones frente a vencimientos por $7,3 billones, el Tesoro alcanzó un rollover del 93,3 por ciento”.

“Esta nivel, por debajo del 100%, sugiere un sutil cambio de marcha: el Gobierno parece sentirse cómodo dejando algo de liquidez en el sistema -una inyección neta moderada- en un contexto de dinámicas cambiarias que vienen mejorando de forma sostenida, algo ya insinuado con intervenciones de mercado para dar liquidez y bajar las tasas cortas en las jornadas previas a la licitación”, explicó Ritondale.

Max Capital destacó que “la próxima licitación está programada para el 12 de marzo, cuando vencerán alrededor de $10,1 billones -unos $8,6 billones en manos privadas-, mientras que el Tesoro contaría con apenas $4,2 billones disponibles tras los pagos remanentes de esta licitación”. Entonces el nivel de renovación de vencimientos aportará un indicio más claro sobre el objetivo oficial de liquidez del sistema y la compresión de tasas.

El Gobierno parece cómodo dejando algo de liquidez en el sistema -una inyección neta moderada- en un contexto de dinámicas cambiarias que vienen mejorando (Ritondale)

El economista Gustavo Ber, titular del Estudio Ber, consignó que “a partir de la mayor liquidez que se viene evidenciando en los últimos días, incluida la liberación de pesos en la licitación del miércoles, los rendimientos cortos en pesos ceden rápidamente, lo cual es interpretado entre los operadores como ‘señal’ de corto plazo de piso para el dólar y de ‘techo’ para las tasas de interés”.

Según Ber, “la hipótesis es que podría ser parte de una estrategia para ayudar en simultáneo a bajar la inflación y aumentar la actividad, toda vez que hacia allí se dirigen las miradas de los agentes, y por el ende la evolución en el tiempo del respaldo al plan económico”.

La consultora Empiria precisó que “la estrategia oficial de no convalidar tasas de interés altas se pondrá a prueba muy pronto con los vencimientos de marzo y abril, que suman $35,4 billones. El destino de los fondos captados con el AO27 ya está definido: serán utilizados completamente para cubrir los pagos de capital de julio 2026″.