En un contexto de caída del salario, el consumo masivo registró una caída del 1,1% en la suma de todos los canales durante enero. El informe elaborado por Scentia muestra diferencias marcadas entre los distintos canales, en un contexto de desaceleración que ya se observaba en los últimos meses de 2025.

En relación a diciembre, la retracción alcanzó el 7%, como resultado de una caída de 15,4% en los supermercados de cadena, de 12,5% en autoservicios independientes, 7,8% en farmacias, 11% en e-commerce, 14,6% en mayoristas y una suba de 3,7% en almacenes y kioscos.

Respecto a enero de 2025, los supermercados tuvieron una retracción del 3,3%, mientras que los mayoristas experimentaron una baja de 0,8% en igual período. Los autoservicios independientes presentaron una disminución de 4,2%, y las farmacias retrocedieron 2% en el mismo cotejo anual.

Por el contrario, el e-commerce mostró un crecimiento destacado del 33%, consolidando su posición como el canal de mayor expansión. La categoría K+T (almacenes y kioscos) también avanzó, aunque a un ritmo menor que en meses anteriores, con una suba de 2,7% comparado con el inicio de 2025.

El reporte detalla que, aunque K+T mantiene una variación positiva, el incremento se realiza con menor impulso que en el cierre del año pasado. En cambio, la desaceleración de los supermercados parece moderarse, ya que la caída actual es más leve que la observada en el último bimestre de 2025.

La variación por categoría

Por canastas, Alimentación muestra un crecimiento destacado de 5,3%, al igual que Impulsivos con un aumento de 7,5%. En contraste, Bebidas sin Alcohol cae -8,5%, siendo la categoría de mayor contracción, seguida por Limpieza de Ropa y Hogar (-4,3%), Higiene y Cosmética (-2,8%), Perecederos (-2,7%) y Bebidas con Alcohol (-1,7%). Desayuno y Merienda se mantiene prácticamente estable, con una leve baja de -0,2%.

En supermercados, todas las categorías presentan desempeño negativo excepto Limpieza de Ropa y Hogar, que registra un leve crecimiento de 0,5%. Las mayores caídas se concentran en Bebidas sin Alcohol (-9,8%), Perecederos (-7,0%) e Impulsivos (-6,2%). También retroceden Higiene y Cosmética (-4,0%), Alimentación (-1,2%), Desayuno y Merienda (-1,2%) y Bebidas con Alcohol (-1,0%).

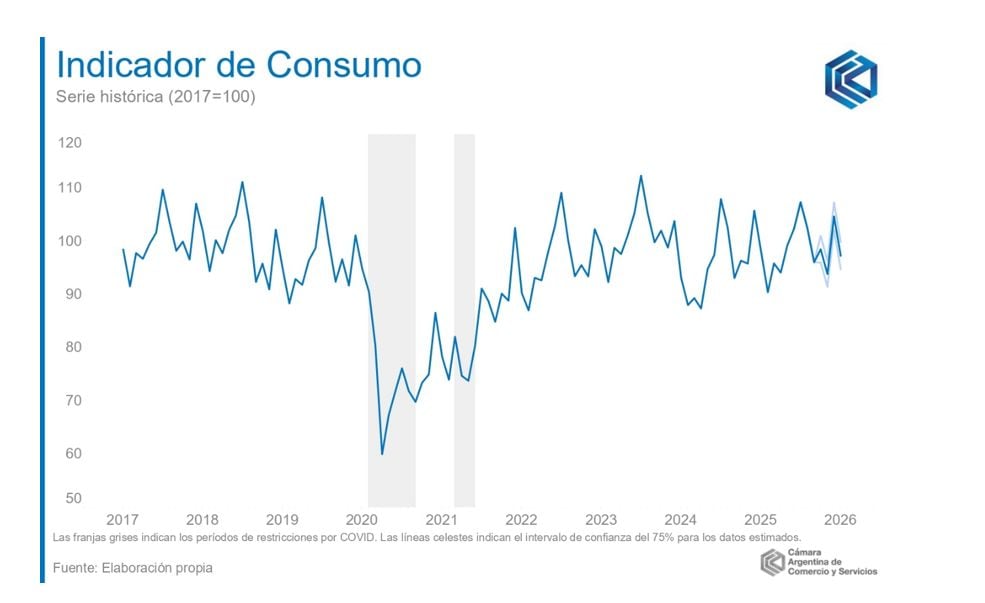

Otro relevamiento reciente es el elaborado por la Cámara Argentina de Comercio (CAC). De acuerdo con esta medición, el consumo experimentó en enero una baja interanual de 0,8%. Este desempeño se produjo en un escenario caracterizado por la menor dinámica del crédito, la retracción en la demanda de bienes durables y una inflación en ascenso en los meses recientes.

En contraste, el indicador mostró una suba de 0,7% respecto de diciembre, tras ajustar por estacionalidad.

El segmento de indumentaria y calzado presentó en enero una merma estimada de 0,8% frente al mismo mes del año anterior, reflejando una tendencia similar al índice general.

Este dato cobra relevancia porque la comparación se realiza con un enero de 2025 que ya evidenciaba una caída respecto a enero de 2024, lo que implica partir de una base baja. En el acumulado, enero se posicionó 4,4% por debajo del nivel registrado dos años antes.

El rubro transporte y vehículos mostró escasa variación, con un descenso interanual de 0,1%. Este resultado se explica, en parte, por el cambio de tendencia en el patentamiento de autos y motos: luego de un 2025 con alzas persistentes, la reversión de los últimos meses repercutió en el consumo del sector.

En cuanto a recreación y cultura, el desempeño también fue negativo. En enero se observó una disminución interanual de 3,7%, lo que restó 0,3 puntos porcentuales al índice general. Se trató del segundo mes consecutivo con resultados negativos, tras una etapa de recuperación que abarcó buena parte del segundo semestre de 2025.

Por su parte, vivienda, alquileres y servicios públicos registró en enero un incremento interanual de 7,1%, reiterando el avance de diciembre. Este grupo aportó 1,2 puntos porcentuales al índice general, amortiguando de manera parcial la caída total.

El resto de los rubros mostró en enero una contracción interanual de 2,9%, con un impacto negativo de 1,6 puntos porcentuales en el resultado global. En términos históricos, el nivel de consumo de este conjunto se equipara al observado en enero de 2020, período previo a la irrupción de la pandemia.