En un contexto de tensa estabilidad cambiaria, la dinámica de las tasas de interés y la acumulación de reservas, el Banco Central de la República Argentina (BCRA) ya incorporó casi USD 2.100 millones en lo que va del año. Este avance se produce mientras los rendimientos en pesos permanecen elevados y la expectativa de un repunte en la actividad económica no se materializa, en un escenario marcado por la espera del balance de diciembre de 2025 y el cierre del segundo año de gestión de Javier Milei.

La dinámica de los sectores productivos respondió a las oscilaciones derivadas de las políticas macroeconómicas del Ejecutivo, especialmente tras el inicio de la fase cuatro del programa económico en enero de 2026, que confirmó la estrategia de convalidación de altos rendimientos en pesos para mantener el dólar estable y permitir la compra de reservas por el BCRA.

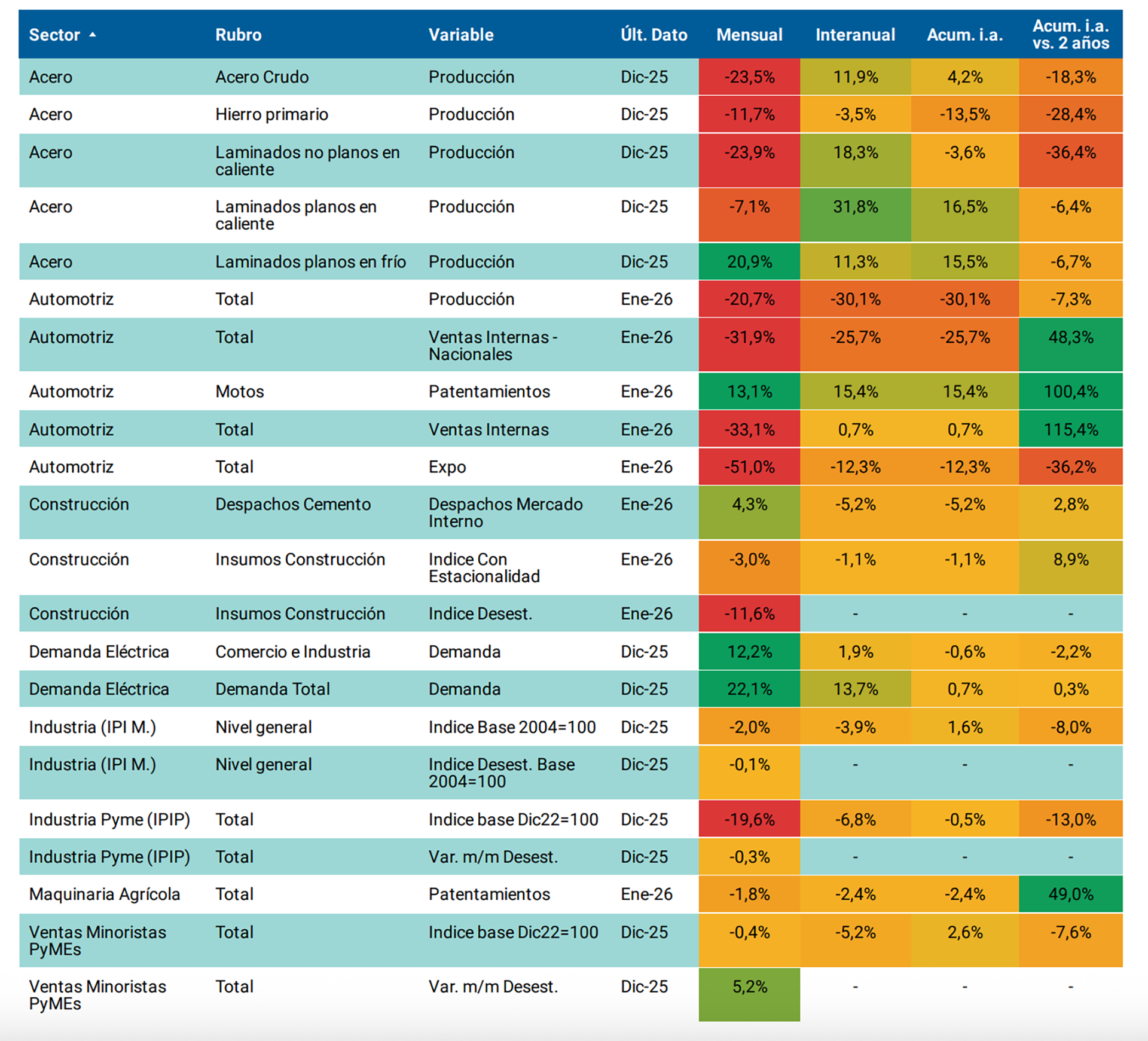

Según datos sectoriales de la consultora Qualy, la industria manufacturera cerró diciembre de 2025 con un balance apenas positivo. En el último mes del año se consolidó una contracción y una tendencia de enfriamiento, en un contexto de menor demanda y ajustes en los costos de producción. El índice desestacionalizado de producción industrial manufacturera se ubicó en 115,7 puntos en diciembre, con una caída mensual de 0,1% y una variación interanual negativa de 3,9%. Mientras los sectores vinculados a bienes durables y la rama automotriz sufrieron caídas marcadas, ramas como alimentos, bebidas y papel e impresiones mostraron una evolución distinta.

Las PyMEs industriales también registraron retrocesos: su producción cayó 0,3% en diciembre respecto al mes anterior y 6,8% en la comparación interanual. La mayoría de los sectores presentó bajas en comparación con el mismo mes del año anterior: Químicos y plásticos con una variación negativa de 14,3%; Metal, maquinaria y equipo y material de transporte (-8,6%); Papel e impresiones (-5,8%); Textil e indumentaria (-5%); Alimentos y bebidas (-3,7%). Solo tuvo un repunte interanual Maderas y muebles con 0,3%.

El comercio minorista también enfrentó dificultades: las ventas de PyMEs retrocedieron 5,2% interanual en diciembre. El consumo se mantuvo bajo en la mayoría de los rubros, salvo materiales para la construcción, único segmento con saldo positivo. Artículos para el hogar y perfumería encabezaron las mayores caídas. De acuerdo con Qualy, la debilidad de la demanda interna se asoció a la pérdida de poder adquisitivo y la persistencia de la inflación.

Qualy destacó la evolución del consumo energético como un indicador indirecto de la actividad. La demanda total de electricidad creció 22,1% en diciembre respecto de noviembre y 13,7% en la comparación interanual. Este aumento se vinculó a altas temperaturas y uso intensivo de equipos de refrigeración, pero también reflejó cierta recuperación en industrias de alto consumo energético.

El dato oficial sobre el cierre de diciembre y de 2025 será difundido por el Instituto Nacional de Estadística y Censos (Indec) el martes 24 de febrero, generando expectativas tras la caída de 0,3% que mostró el Estimador Mensual de Actividad Económica (EMAE) en noviembre.

La fase 4 en la actividad

La decisión de priorizar la acumulación de reservas en el BCRA condicionó la disponibilidad de divisas para importar insumos y bienes intermedios, lo que impactó en la producción industrial y las exportaciones. Al mismo tiempo, la actualización de las tasas de interés y las restricciones al crédito afectaron especialmente a las pequeñas y medianas empresas con menor margen financiero.

Enero de 2026 aportó nuevas señales sobre el rumbo de la economía. Los primeros datos del mes, recopilados por Qualy, evidenciaron la profundización de tendencias observadas en diciembre y la aparición de ajustes en otros sectores. La industria automotriz registró una caída mensual de 20,7% en la producción total de vehículos y 30,1% interanual. Las ventas internas nacionales retrocedieron 33,1% mensual y subieron 0,7% frente a enero de 2025. Las exportaciones bajaron 51% respecto de diciembre y 12,3% frente al mismo mes del año anterior.

En la construcción, el desempeño fue desigual en el inicio del año. Los despachos de cemento crecieron 4,3% mensual, pero la variación interanual mostró una baja de 5,2%. El índice de insumos para la construcción retrocedió 3% mensual con estacionalidad y 11,6% desestacionalizado, con una caída interanual de 1,1%. Esta dinámica reflejó el impacto de la restricción presupuestaria en la obra pública y la cautela en las inversiones privadas.

El sector de maquinaria agrícola experimentó una caída de 1,8% en los patentamientos mensuales y 2,4% interanual, en un contexto de menor demanda y dificultades de financiación. Qualy indicó que la incertidumbre macroeconómica y los precios internacionales condicionaron las decisiones en el sector agroindustrial.

La economía en diciembre y enero no mostró un comportamiento uniforme: algunos sectores mantuvieron cierta estabilidad o incluso mejoras puntuales, mientras otros consolidaron caídas que reflejaron la sensibilidad de la actividad productiva ante el entorno macroeconómico. El consumo siguió débil, especialmente en segmentos sensibles al ingreso y la inflación.

La política cambiaria y las medidas para fortalecer las reservas internacionales continuaron afectando la economía real. El desafío del equipo económico para 2026 será resolver el trilema entre acumulación de reservas, impulso a la actividad y desinflación. Los analistas advierten que no es posible alcanzar los tres objetivos simultáneamente y que habrá que elegir prioridades. Hasta el momento, la decisión oficial privilegia reservas y control de la inflación.