En caso de que la reforma laboral obtenga la otra media sanción de la Cámara de Diputados, el costo laboral argentino experimenta una reducción significativa con el Fondo de Asistencia Laboral (FAL) y el Régimen de Incentivo a la Formalización Laboral (RIFL) como ejes principales del nuevo esquema normativo. Pero a pesar de ello, el país se mantendrá entre aquellos con mayor presión tributaria sobre el empleo formal.

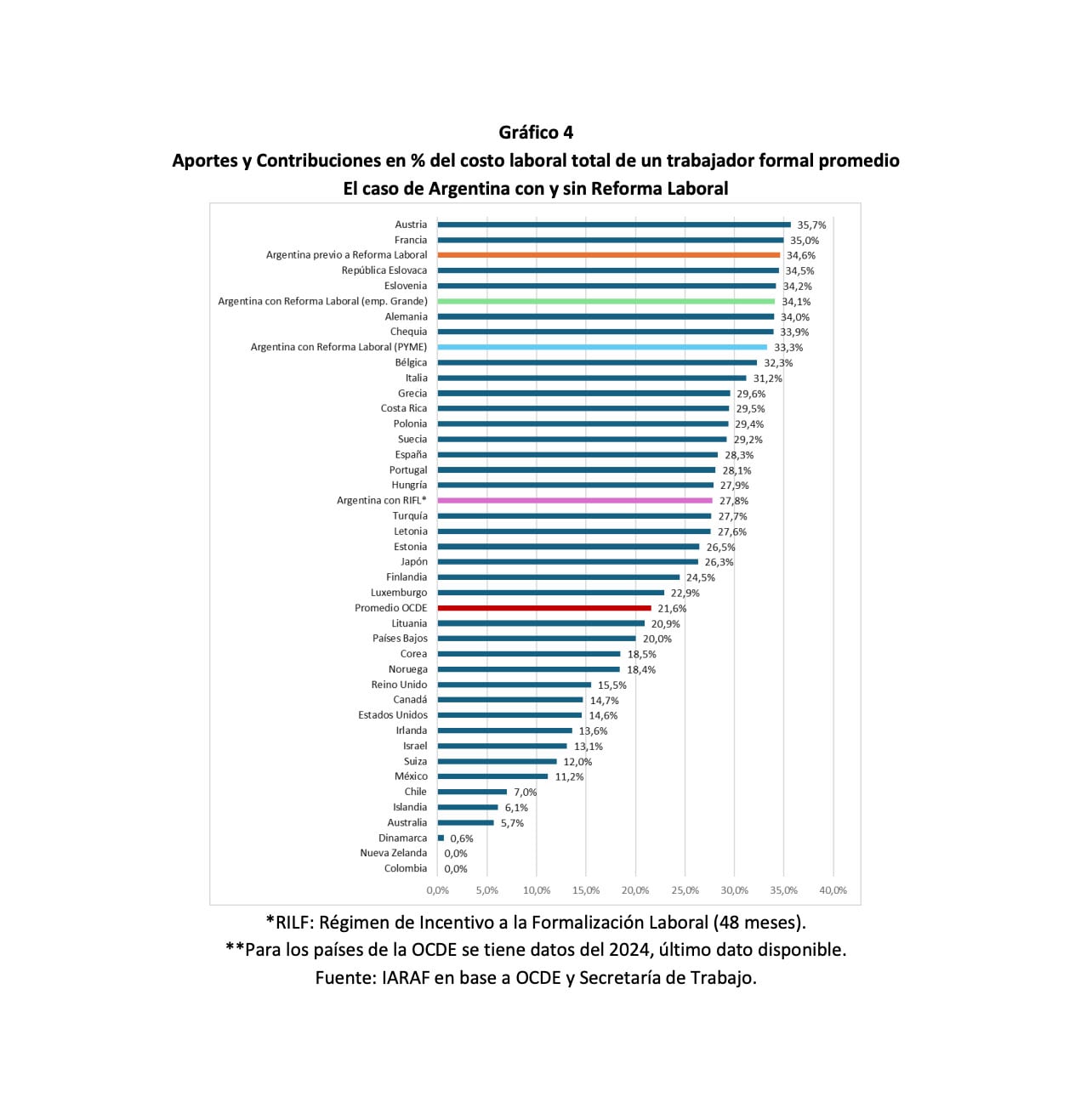

La propuesta oficial prevé una reconfiguración de la estructura de aportes y contribuciones a través del FAL, destinado a cubrir los pagos de indemnizaciones y obligaciones legales de los empleadores privados —excluyendo a los trabajadores no registrados—, y del RIFL, que otorga beneficios a quienes formalicen nuevas relaciones laborales. Según el Instituto Argentino de Análisis Fiscal (IARAF), la carga fiscal laboral previa a la reforma ascendía al 34,6% sobre el costo laboral total, ubicando a la Argentina en el tercer lugar entre los países con mayor presión, solo detrás de Austria y Francia. El promedio de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) se situaba en 21,6%, mientras que países como Nueva Zelanda, Dinamarca y Colombia presentaban cargas prácticamente nulas.

Con la reforma, la carga para grandes empresas en la Argentina permanece en 34,6%, pero para pymes baja a 33,3% y para empleados incluidos en el RIFL se reduce a 27,8%. Este ajuste traslada al país al quinto puesto para grandes empresas, al séptimo para pymes y al decimosexto para trabajadores bajo el régimen de incentivo, de acuerdo con el informe del IARAF.

Cómo se constituye el FAL

El FAL debe ser constituido por cada empleador a través de una cuenta específica en una entidad autorizada por la Comisión Nacional de Valores, conforme a la reglamentación dispuesta por el Ministerio de Economía. Los fondos se integran con contribuciones mensuales obligatorias, ingresos de inversiones, aportes voluntarios y otros recursos compatibles con la ley. Para grandes empresas, la contribución obligatoria representa el 1% y para pymes, el 2,5% del costo laboral, aunque el Poder Ejecutivo puede elevar estos porcentajes.

El RIFL, en tanto, otorga una reducción relevante en las cargas patronales durante 48 meses para empleadores que formalicen trabajadores previamente no registrados o inactivos en el sector formal durante al menos seis meses. El beneficio es optativo y apunta a incentivar la registración. El informe del IARAF detalla que la reducción de cargas es particularmente marcada durante los primeros cuatro años para los empleados alcanzados por el RIFL: las contribuciones patronales bajan de 27% a 15%, lo que implica que la carga laboral total desciende del 44% al 32% sobre el salario bruto. En el caso de las pymes, el costo total disminuye del 44% al 41,5%, y para grandes empresas, del 44% al 43%.

La administración de los fondos recae en entidades habilitadas por la Comisión Nacional de Valores y la Agencia de Recaudación y Control Aduanero (ARCA) actúa como agente de derivación, sin responsabilidad sobre la disponibilidad de las cuentas individuales, para canalizar los recursos.

El total del costo argentino

El análisis del IARAF también compara la denominada cuña fiscal —la suma de aportes personales, contribuciones patronales e impuesto a las ganancias menos las transferencias estatales— en relación con el costo laboral total. Antes de la reforma, la Argentina ocupaba el puesto 25 entre 39 países, con una carga del 34,6%, por debajo del promedio de la OCDE. Tras los cambios, la cuña fiscal baja a 34,1% en grandes empresas, a 33,4% en pymes y a 27,8% para empleados bajo el RIFL, manteniendo el puesto 25 para el régimen general y desplazando al país al puesto 32 bajo el régimen de incentivo.

En cuanto a la carga patronal sobre el costo laboral total —sin aportes sindicales—, el porcentaje previo a la reforma era del 21,2%, ubicando a la Argentina en el décimo lugar entre los países evaluados. Con las modificaciones, la carga patronal desciende al 20,6% en grandes empresas y al 19,7% en pymes, llevando al país al puesto 11. Para los empleados bajo el RIFL, la carga patronal cae al 13%, lo que equivale al puesto 20 entre los 39 países analizados.

El informe subraya que, pese a la reducción de la presión fiscal sobre el empleo formal, la diferencia con los países de menores cargas —como Nueva Zelanda, Chile y Colombia— continúa siendo significativa. En esos casos, la carga fiscal sobre el empleo formal es prácticamente nula, mientras que la Argentina sostiene una estructura de presión tributaria elevada respecto al promedio de la OCDE.

La nueva legislación mantiene sin cambios la estructura y el régimen indemnizatorio vigente: los fondos creados solo cubrirán a trabajadores registrados con al menos doce meses de antigüedad, excluyendo a quienes no estén formalmente incorporados. El IARAF concluye que, aunque las reformas desplazan la posición relativa del país en los rankings internacionales, la carga tributaria sobre el empleo formal en la Argentina para 2024 sigue siendo elevada en términos comparativos.