Los depósitos a plazo fijo en dólares del sector privado continúan con una tendencia de crecimiento sostenido en Argentina y se acercan a romper la barrera de los USD 10.000 millones, según la última información difundida por el Banco Central.

Un plazo fijo en dólares es un depósito que una persona realiza en un banco por un período determinado y en esa moneda. Durante ese tiempo, el dinero no se puede retirar. Al finalizar el plazo pactado, el banco devuelve el monto original junto con intereses en dólares, según la tasa acordada al inicio. Es una forma de inversión conservadora, aunque suele ofrecer tasas de interés más bajas que otras alternativas. En la práctica, funciona como los plazos fijos en pesos.

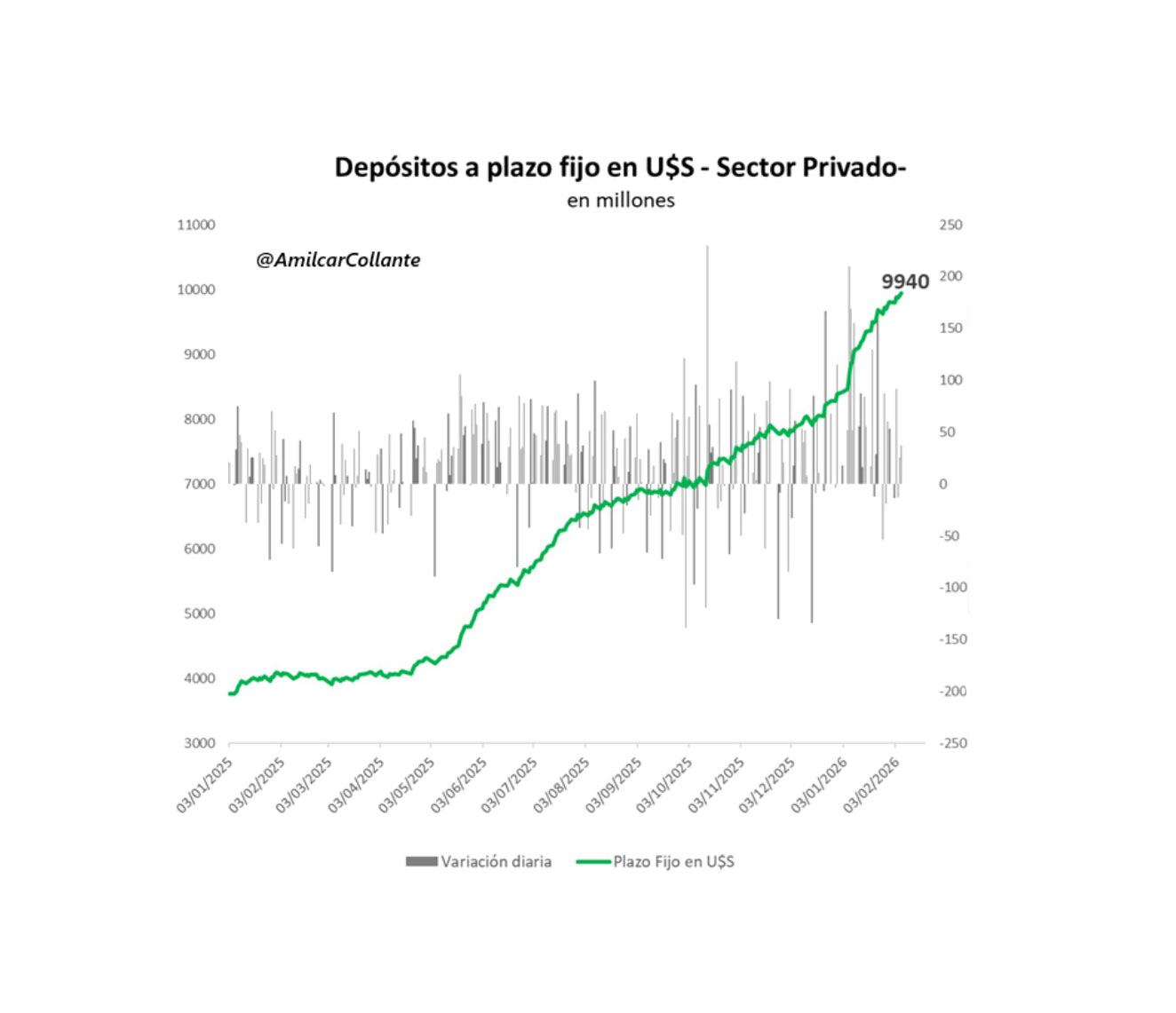

De acuerdo a un gráfico difundido por el economista Amílcar Collante, se observa que estos instrumentos financieros, que representan una porción de los depósitos en moneda extranjera, se aproximan a ese umbral tras varios meses de incremento constante, en un contexto en el que la recuperación de los depósitos en moneda estadounidense se consolidó como uno de los fenómenos financieros más relevantes del último año.

La serie de datos, que cubre desde principios de 2025 hasta comienzos de febrero de 2026, muestra una trayectoria ascendente casi ininterrumpida. Según el gráfico, los plazos fijos en dólares pasaron de niveles cercanos a los USD 3.800 millones en enero de 2025 a situarse en USD 9.940 millones a comienzos de febrero de 2026. La dinámica incluye variaciones diarias, pero con una tendencia general positiva, especialmente marcada desde el segundo semestre del año pasado.

Los depósitos en dólares en general, que incluyen cajas de ahorro, cuentas corrientes y plazos fijos, también exhibieron un crecimiento significativo. Al cierre de diciembre de 2025, el Banco Central de la República Argentina (BCRA) registró que el total de depósitos en dólares del sector privado alcanzó USD 37.000 millones, el nivel más alto desde la salida de la convertibilidad. Solo en diciembre el stock aumentó en más de USD 1.200 millones, equivalente a un incremento mensual de 3,4 por ciento.

Qué explica el crecimiento de los depósitos en dólares

El aumento en las colocaciones en dólares del sector privado se dio luego de que el stock total tocara mínimos hacia fines de 2023, cuando había descendido a la zona de los USD 14.000 millones. Desde entonces, la tendencia fue ascendente, con un proceso de recomposición que se aceleró durante 2025 y se mantuvo en las primeras semanas de 2026.

Entre los factores que explican esta dinámica se encuentra la liberación de fondos vinculados al régimen de regularización de activos. Una vez finalizadas las distintas etapas del blanqueo, parte de los dólares que permanecían inmovilizados comenzaron a incorporarse al sistema financiero, impulsando el crecimiento del stock de depósitos en moneda extranjera.

En paralelo, el contexto macroeconómico y cambiario incidió en la decisión de los ahorristas de mantener sus dólares dentro del sistema bancario. La estabilidad relativa del mercado cambiario durante 2025 contribuyó a reducir la salida de depósitos y favoreció la permanencia de los fondos en cuentas locales.

En diálogo con Infobae, Collante explicó que otro factor que incide en el crecimiento de los plazos fijos en dólares es el aumento de las tasas de interés por parte del sistema bancario. “El aumento de las tasas ha influido mucho. Ahora los bancos están bastante agresivos, salvo por algunos casos que pagan poco. Los que más pagan llegan al 5%”, comentó.

En detalle, Macro, BBVA y Banco Nación pagan actualmente una tasa del 5% para plazos fijos a más de 365 días, mientras que el Banco Provincia paga un 5,5 por ciento.

El banco Galicia, por su parte, ofrece una Tasa Nominal Anual (TNA) del 1,8% para plazos fijos en dólares a 180 días (no permite simulaciones a mayor plazo).

Para las opciones a 30 días, las tasas van del 0,05% al 2,5 por ciento. Salvo Santander Río, que en todos los casos paga 0,05%, el resto de las entidades financieras que trabajan con plazos fijos en dólares van incrementando las tasas a medida que aumentan los plazos.

“Con tasas cercanas al 5% los bancos le están dando confianza a quienes ya tienen dólares dentro del sistema financiero. En vistas a los próximos meses es difícil que se mantenga la tendencia de crecimiento de los depósitos en dólares. Seguramente van a seguir aumentando, pero de una forma más gradual”, opinó Collante.

La Ley de Inocencia Fiscal

Otro elemento que incide en la evolución de los depósitos en dólares es la denominada Ley de Inocencia Fiscal. La norma introdujo modificaciones en el régimen tributario con el objetivo de incentivar la incorporación de activos al sistema financiero formal y brindar mayor previsibilidad a quienes decidan depositar sus ahorros en entidades bancarias.

Entre sus principales disposiciones, la ley establece beneficios vinculados al tratamiento impositivo de los intereses generados por determinados depósitos, con el fin de evitar que esos rendimientos queden alcanzados por cargas adicionales. De ese modo, busca reducir los desincentivos fiscales para mantener fondos en el sistema formal.

La norma también elevó los umbrales que definen infracciones simples y agravadas en materia tributaria, en el marco de una estrategia orientada a fomentar la formalización de activos. Según se explicó en su momento, el objetivo es que quienes mantengan dólares fuera del circuito bancario encuentren menos barreras para ingresarlos al sistema.

En ese contexto, la combinación entre la liberación de fondos del blanqueo y la vigencia de la Ley de Inocencia Fiscal contribuyó a sostener el crecimiento de los depósitos en moneda extranjera, incluyendo los plazos fijos.