Informes privados lo adjudican al aumento estacional de la demanda de pesos y de tasas y al aumento de reservas. En adelante pesarían solo las compras de dólares y las operaciones pasivas del Banco Central

La rápida compra de dólares que en enero está llevando a cabo el Banco Central (BCRA), al tiempo que retrocede el precio del dólar, llama la atención de muchos observadores y es objeto de varios análisis. Uno de ellos, de la consultora Quantum, destaca que la demanda de dinero (esto es, la disposición de empresas y particulares a tener dinero en efectivo o en cuentas a la vista) empezó a aumentar desde mediados de diciembre y se trata de algo “esperable, asociado a la mayor demanda estacional de saldos reales de diciembre/enero”.

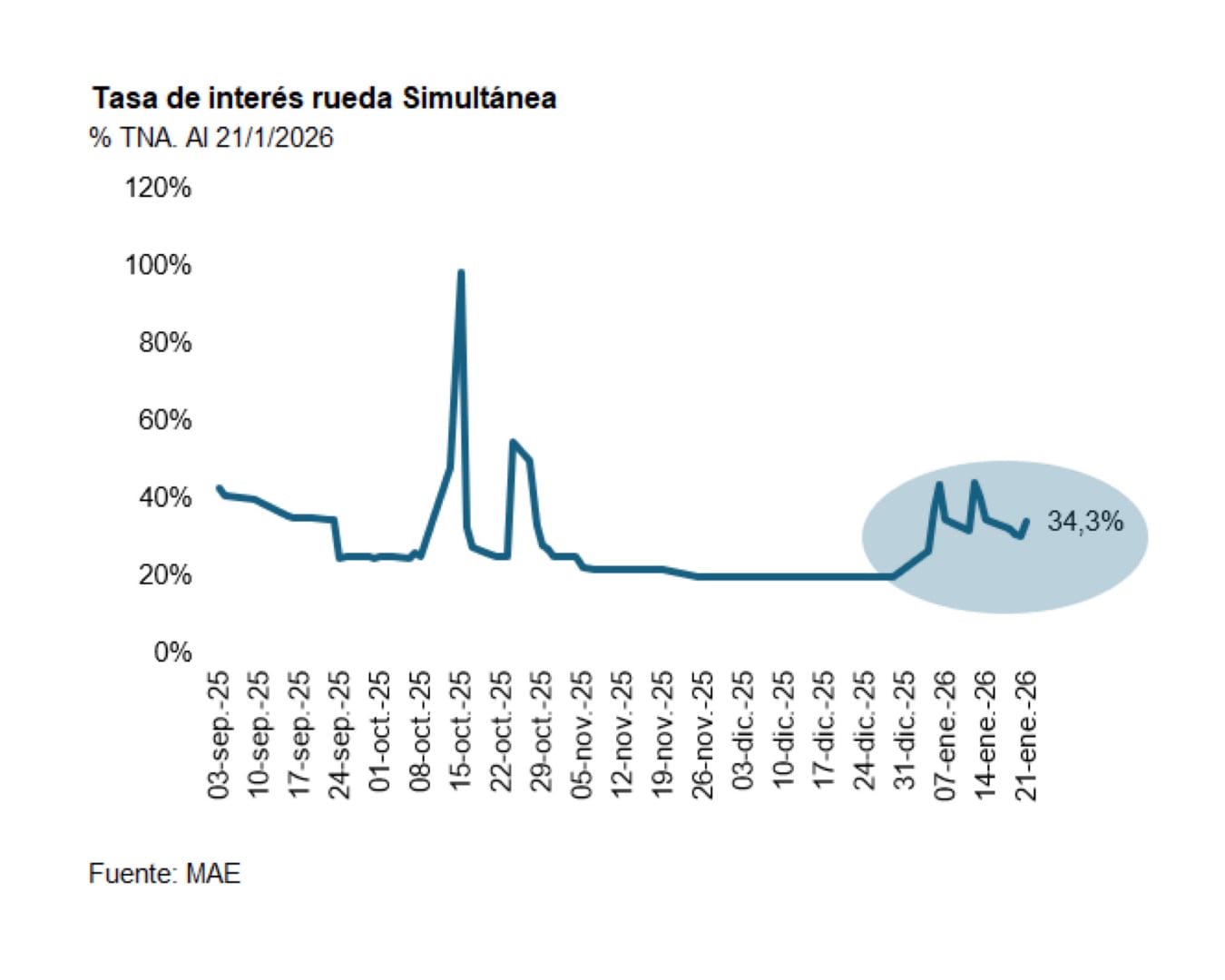

Sin embargo, destaca, esa mayor demanda de pesos obedece también a un renovado marco económico “que impulsa mayor confianza en activos locales, aunque con presiones inflacionarias”. En ese contexto y aunque con cierta volatilidad, agrega, “el BCRA terminó incidiendo para definir una tasa de interés en aumento. La tasa de operaciones Simultáneas en las que participa pasó de niveles de 20% (tasa nominal anual, TNA) a máximos de 44% TNA el 12 de enero. Y si bien desde entonces se redujo, se ubicaba el jueves 21 de enero en niveles del 34% de TNA, todavía 14 puntos por sobre el nivel desde el que había partido.

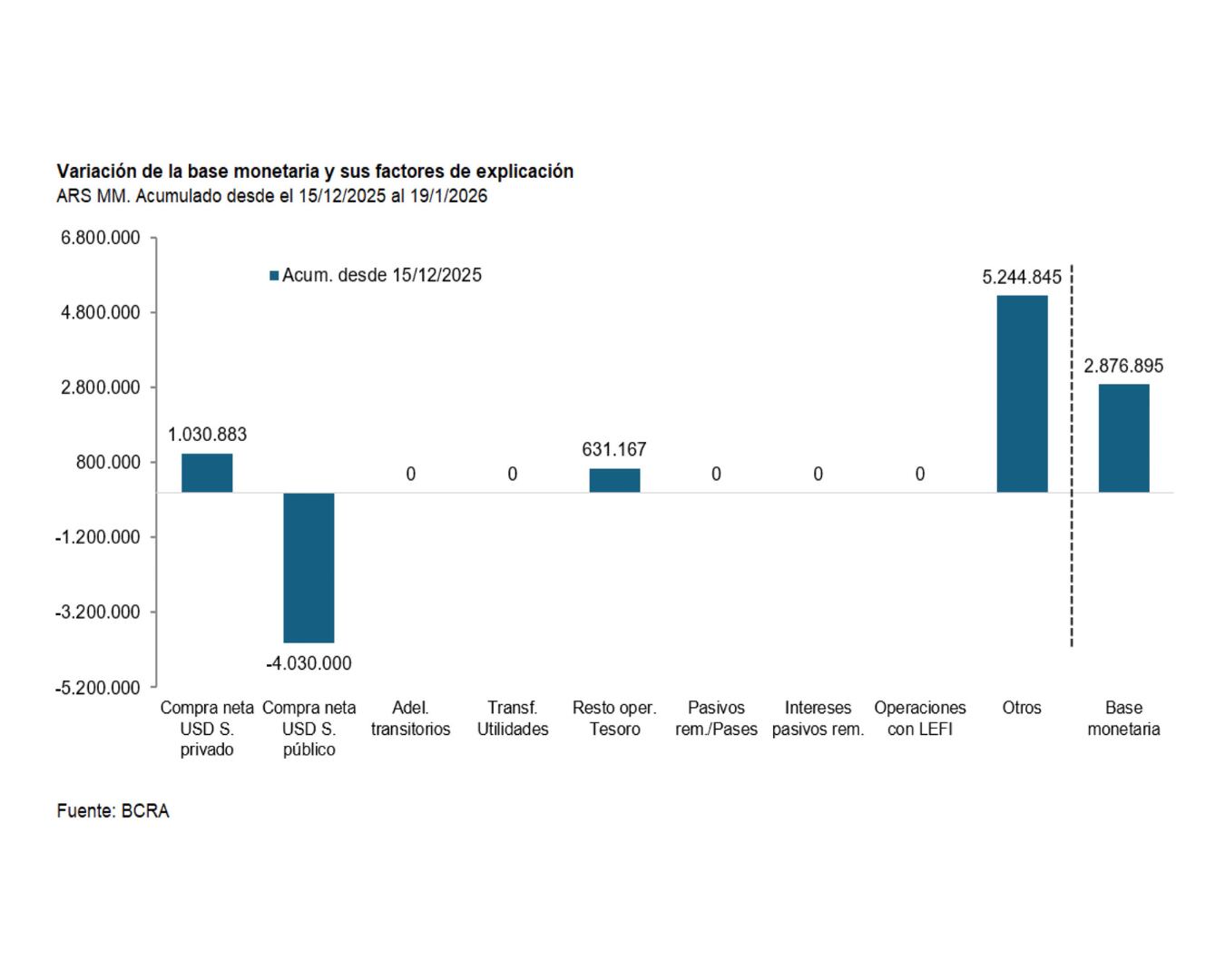

El resultado de esa política monetaria de las últimas semanas ha sido una expansión neta de la base monetaria, de nada menos que de $2,87 billones (esto es, 2 millones de millones, más 870.000 millones de pesos), “pero que no alcanzó a acomodar la cantidad de dinero a la mayor demanda estacional de pesos”. En definitiva, el aumento de la base, de 6% nominal y 3,5% real (esto es, descontada la inflación del período) estuvo por debajo de lo esperable en esta época del año.

Quantum divide el aumento neto en sus diferentes fuentes de expansión y absorción monetaria, a saber:

- Expansión por la compra de reservas por el BCRA: el BCRA había comprado al 19 de enero reservas por algo más de USD 700 millones, el equivalente a $1,03 billones en el acumulado del período. Compras que continuaron en los días posteriores y que superaron los USD 900 millones.

- Expansión por necesidades de financiamiento del Tesoro: la expansión asociada a la utilización de depósitos del Tesoro en el BCRA y por compra de títulos públicos que hizo el BCRA al Tesoro por $5,2 billones.

- Expansión por otras operaciones del Tesoro, por $630.000 millones asociada a la utilización de los depósitos del Tesoro en el BCRA.

- Y, finalmente, absorción por venta de divisas al Tesoro: el BCRA le vendió USD 2.760 millones al Tesoro, el equivalente a $4,03 billones, que significaron absorción monetaria. De ese total, USD 2.320 millones ($3,4 billones equivalentes) fueron para atender los vencimientos de bonos en dólares del 9 de enero. La compra se hizo utilizando los fondos provenientes de la venta de títulos al BCRA y parte de los depósitos que el Tesoro tenía en el BCRA.

Horizonte inmediato

Según el análisis de la consultora, hacia adelante, en la medida que aumente la demanda de dinero, por tasas de interés atractivas y en un contexto de estabilización económica y cambiaria, la oferta monetaria “provendrá mayormente por las compras de divisas que haga el BCRA” y, adicionalmente, de operaciones pasivas que podría realizar la entidad “para acomodar la oferta a la demanda de dinero”. Ambos tipos de operaciones, dice, “serán algunos de los elementos que se utilizarán en esta nueva etapa”.

Por su parte, LCG considera que la acumulación de reservas “es una señal contundente de solvencia, muy especialmente si proviene de un saldo comercial positivo”. De todos modos, matiza, “aún si proviniera de entrada de capitales, es una buena señal que el BCRA elija comprar esos dólares y evitar una apreciación adicional del tipo de cambio, como coqueteó en buena parte del 2025”.

La consultora destaca que en las últimas 4 jornadas de la semana el BCRA compró USD 216 millones en el mercado, suma compras por unos USD 900 millones y las reservas llegaron a USD 45.400 millones, el nivel más alto de los últimos cinco años. Y a pesar de esas compras, el dólar mayorista se mantuvo estable.

El riesgo país por debajo de 550 puntos, hecho que LCG vincula al aumento de reservas, permitiría que en adelante el gobierno pueda administrar mejor el flujo de dólares.