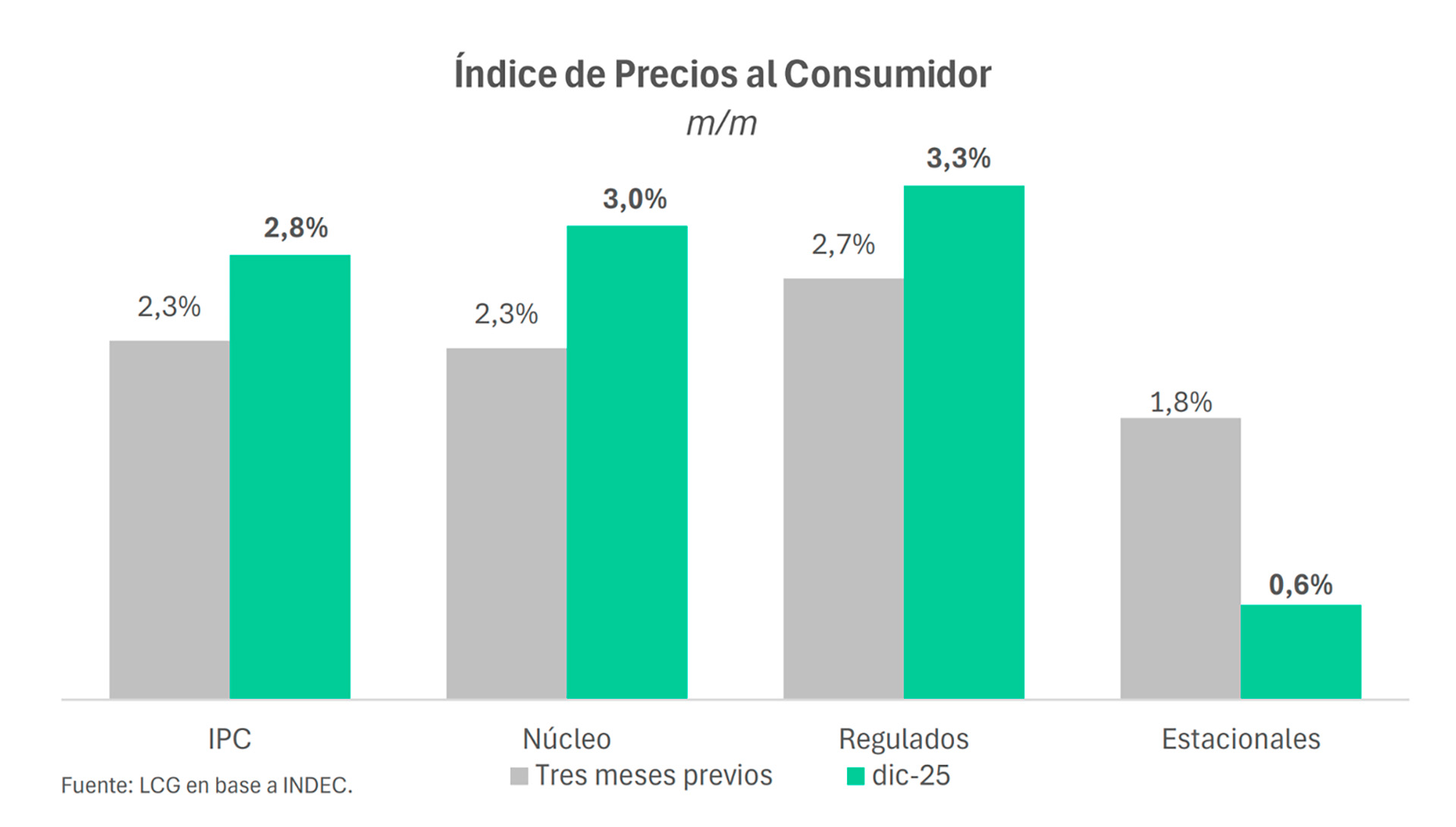

Analizado sin extremismos, el Indice de Precios al Consumidor (IPC) de diciembre dejó dos datos incontrastables. Uno es que la inflación de 2025 (31,5%) fue la más baja en ocho años, algo muy positivo si se considera la historia financiera reciente, y el otro es que la inflación de 2,8% de diciembre fue la más alta en 9 meses, lo que abre algunas preocupaciones en vistas al año que comienza, que todavía tiene cuestiones pendientes.

No obstante, las perspectivas de inflación para 2026 de los principales analistas siguen siendo a la baja, aunque muy por encima del 10,1% previsto en la ley de Presupuesto e incluso del 20,1% del último Relevamiento de Expectativas de Mercado (REM) del Banco Central. El REM viene acelerando sus correcciones: a principios de 2025, esperaba un 15% para este año, por lo que fue agregando 5 puntos porcentuales a su proyección.

El Presidente Javier Milei jugó fuerte en este tema y decidió hacer su propio pronóstico (no fue el primero) sobre la inflación. Aseguró que en agosto el IPC “comenzará con 0″, es decir que el dato mensual estará por debajo del 1%, algo que ningún analista convalida por el momento.

Los pronósticos de las consultoras muestran una desaceleración más lenta de la que prometen Milei y el equipo económico que encabezan Luis Caputo y Santiago Bausili, con un dato anual entre el 20 y el 30%. Un reporte de Invecq, que tiene un escenario base de 25% para 2026 (1,8% mensual en promedio) señala que, más allá del optimismo del Gobierno, «la evidencia sugiere que el proceso es largo y complejo. Reducirla de tres a dos dígitos suele ser relativamente rápido; sin embargo, converger desde esa zona a niveles de un dígito es mucho más desafiante», al tiempo que menciona ejemplos que muestran que ese proceso demandó “entre 6 y 20 años” en otros países.

El próximo IPC traerá una novedad adicional, ya que el Indec pondrá en marcha una nueva metodología para el índice. La actualización dará más peso a algunos rubros subrepresentados, como el alquiler y los servicios públicos, y le quitará ponderación a otros, incluso dentro del rubro clave, alimentos y bebidas.

El resultado del Indec mostró una brecha central en este punto: el año pasado, la inflación del 31,5% se construyó en base a una suba del 26% en los bienes y del 43% en los servicios. El plan de reducción de subsidios a la luz, el gas y el agua, puesto en pausa antes de las elecciones, traerá facturas más abultadas. Un dato llamativo de diciembre: la inflación núcleo, la q no incluye ni tarifas ni precios estacionales, se aceleró hasta el 3 por ciento.

Un informe de Equilibra deja atrás cualquier fantasma sobre el cambio de índice: explica que si se hubiese aplicado el IPC nuevo en diciembre, la inflación hubiera sido levemente más alta. La nueva metodología marcó un 2,9% para diciembre y un 32,2% para todo 2025. Cualquier especulación orientada a que el Gobierno cambió el índice para facilitar la desinflación no parece tener asidero.

La consultora LCG estima una inflación promedio anual del 27% para 2026, con los primeros meses cerca del 2% ya que “es difícil que el nivel de inflación converja rápidamente a tasas por debajo del 1% en el corto plazo”.

Destaca 3 factores claves para explicar la desaceleración en 2026: baja expectativa de devaluación, apertura comercial que presionará sobre el aumento de precios y, además, un crecimiento magro de la economía. LCG señala que “la actividad moviéndose muy débilmente” favorece el proceso desinflacionario. Como contrapeso de esos factores aparecen los futuros aumentos en los servicios públicos, en particular en el ámbito del AMBA.

El IERAL (Fundación Mediterránea) prevé un escenario base de 23% para diciembre 2026 y considera posibles rangos entre 18% y 30%, según el comportamiento de la demanda de pesos. Si ésta aumenta y permite al BCRA acumular unos USD 9.500 millones, la inflación podría descender a entre 18% y 19% interanual. En el escenario menos favorable, con una demanda de pesos inferior a lo previsto y menos reservas, la inflación se mantendría cerca del 30%, sin grandes cambios frente al año pasado.

IERAL sostiene que el avance del Banco Central en la remonetización de la economía —con una base monetaria que alcance el 5% del PBI hacia diciembre de 2026— y la acumulación de reservas son ejes centrales para afianzar las expectativas de inflación controlada.

También destaca que la posibilidad de sostener la desinflación depende, en parte, de la capacidad del Banco Central para “calibrar sus intervenciones”. Entre las opciones se contemplan desacelerar la acumulación de reservas o esterilizar el exceso de oferta de pesos en el sistema.

La inercia inflacionaria

Los informes subrayan riesgos e incertidumbres para cumplir las metas de inflación. LCG resalta la persistencia de la inercia inflacionaria y advierte que “un mayor dinamismo podría alentar pujas distributivas ausentes hasta el momento” que se traduzcan en aumentos salariales o recomposición de márgenes empresariales.

IOL Inversiones también espera una reducción en el ritmo de la inflación pero tampoco descarta “cierta inercia en los precios, vista la dinámica reciente”. A la vez, sobre los números de diciembre y la perspectiva para 2026, destacó que “es clave recordar que los procesos de estabilización son propiamente volátiles, pero es de suma importancia retomar la tendencia hacia la baja en los próximos meses”. En el plano de las inversiones, recomienda seguir con atención los bonos ajustados por CER, atados justamente a la inflación.

En este contexto, las consultoras coinciden en que la desaceleración prevista para la inflación podría ser menos marcada de lo esperado. Aun así, 2026 reflejaría tasas menores a las de años anteriores y un avance consistente en el proceso de desinflación.