El nuevo año comenzó en línea con lo anticipado por el ministro de Economía, Luis Caputo, a mediados de diciembre: “los fondos para el pago del primer vencimiento de deuda de enero están asegurados con un REPO por hasta USD 7.000 millones de bancos internacionales”, suba de la tasa de ajuste cambiario por la inflación de dos meses antes, Presupuesto 2026 sancionado por el Congreso con superávit fiscal y Ley de Presunción de Inocencia Fiscal.

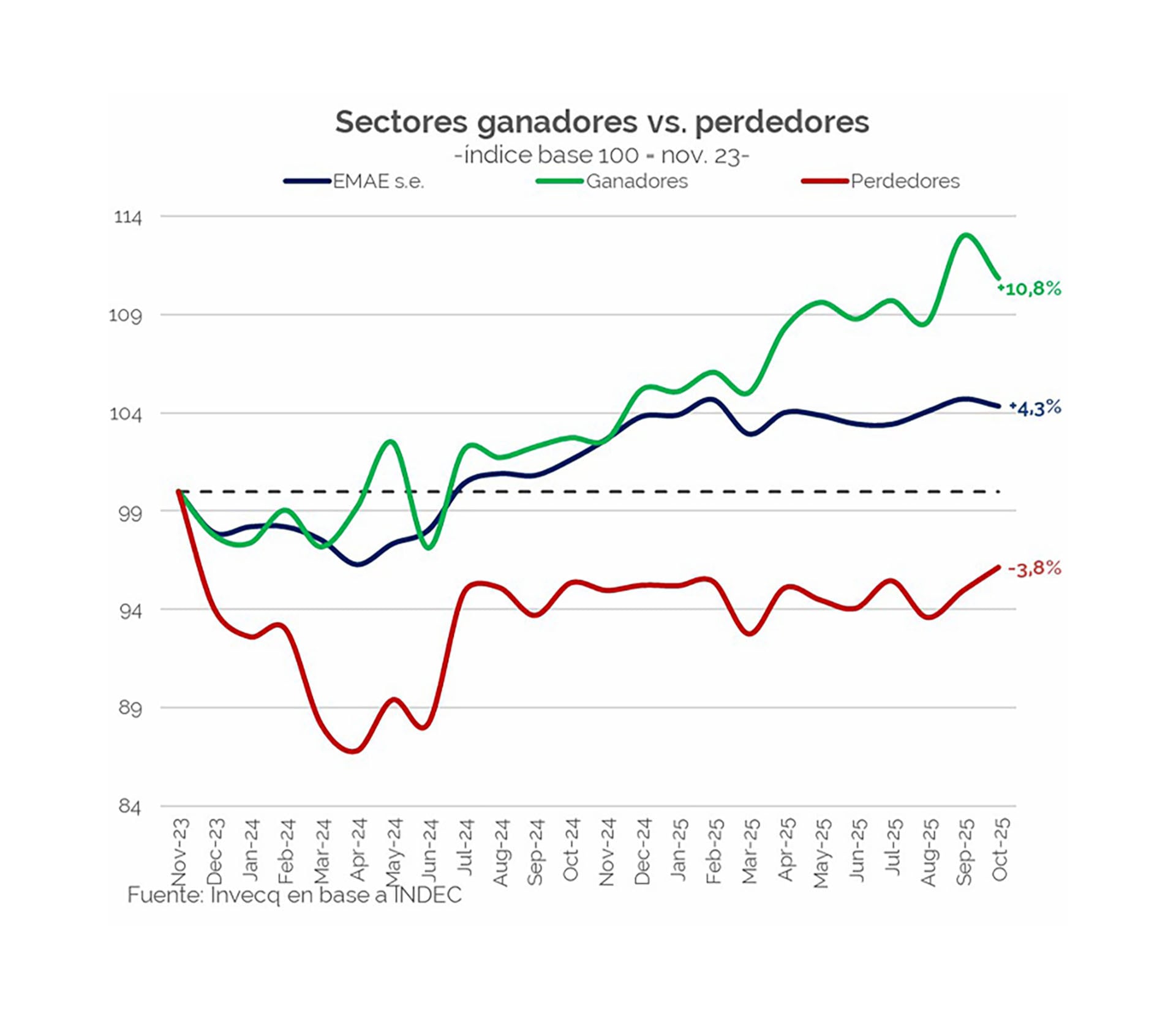

Sin embargo, del lado de la economía real, el año comenzó con el arrastre de un escenario heterogéneo, con sector en expansión, como los vinculados con los sectores energético, minero y la agroindustria, principalmente, y otros estancados, como los dependientes del consumo interno, en particular de alimentos, textiles y artefactos para el hogar.

Con ese cuadro, Infobae entrevistó a Santiago Bulat, economista y director de la consultora Invecq, para conocer su visión sobre la coyuntura y las expectativas para 2026.

“La materia pendiente sigue siendo la acumulación de reservas internacionales, en la cual el Banco Central ha tomado nota dado que anunció cambios en su esquema de compras”

Bulat, quien completó una maestría en Finanzas en la Universidad del CEMA y otra en Economía en la University of Sussex, Inglaterra, aporta su mirada sobre la nueva coyuntura y expectativas macroeconómicas para el año.

— ¿Cómo comienza el año económico? ¿Cuáles son los principales factores que marcarán la dinámica en los próximos meses?

— El año económico empieza con novedades (cuando no en esta economía). Primero, un mundo movilizado. La salida de Maduro impulsada por los Estados Unidos es toda una novedad que puede escalar los conflictos internacionales. Allí dos temas para monitorear que podrían afectarnos:

- Qué pasará con el precio de las materias primas, principalmente en el precio del petróleo por los cambios de demanda y oferta, y,

- Qué pasará con los flujos de capitales internacionales, que tuvieron un muy buen 2025 hacia los mercados emergentes pero que podrían volverse más conservadores si la tensión internacional se intensifica.

Para el caso de Argentina, lo nuevo es una nueva composición del Congreso y con eso un Presupuesto aprobado luego de 2 años de no tenerlo, la implementación de un nuevo esquema de compra de reservas por el Banco Central, que debemos seguir su desarrollo en adelante, y un gobierno que promete discutir reformas en el corto plazo.

Aquí, para mí lo importante a seguir es la dinámica de la actividad económica, que sigo observando muy heterogénea y la evolución del nivel del índice de riesgo país, que permita solventar las necesidades financieras del programa.

— ¿Qué dejó el 2025 desde el punto de vista económico? ¿Qué aprendizajes o tendencias considera más significativas?

— El 2025 dejó una economía con una significativa reducción de la inflación respecto del año anterior (118% en 2024 vs. 31% en 2025), una leve baja del índice de riesgo país (635 en dic 2024 a 561 en 2025) y una actividad económica que mejoró contra 2024, marcando un crecimiento de más del 4% anual, pero que no deja un arrastre significativo hacia 2025 dado que la medición intermensual no se vio un crecimiento económico relevante.

Creo que la materia pendiente sigue siendo la acumulación de reservas internacionales, en la cual el Banco Central ha tomado nota dado que anunció cambios en su esquema de compras que empezamos a ver durante esta semana.

— ¿Qué efectos espera de comenzar el año con el Presupuesto aprobado por el Congreso y la Ley de Presunción de Inocencia fiscal?

— Tener un Presupuesto aprobado es una muy buena noticia, reduce la discrecionalidad con la que se moverá el ejecutivo y da idea de cómo se alcanzarán los objetivos fiscales y cuál se espera sea la dinámica de la economía en la mirada del gobierno. Hacia afuera, es una buena señal porque significa que el ejecutivo deja de jugar solo y el ajuste fiscal ahora está más consolidado.

Sin embargo, el mercado no parece coincidir con lo que este plantea. Se espera un crecimiento más bajo (3% vs 5%), una inflación más alta (23% vs. 10%) y un tipo de cambio más elevado, mientras que el gobierno lo ve igual que como está ahora.

“Las modificaciones tributarias que se espera ocurran en conjunto con la reforma laboral tienen un impacto de 0,8% del PBI, que no está contemplado en el Presupuesto”

Además, las modificaciones tributarias que se espera ocurran en conjunto con la reforma laboral tienen un impacto de 0,8% del PBI, que no está contemplado en el presupuesto y tampoco el gobierno esperaba que se modifique el Art. 11 que fue modificado para su aprobación en el Congreso.

— ¿Cómo ve la hoja de ruta de Economía y el BCRA para terminar de salir del cepo cambiario y volver al mercado de deuda internacional?

— 2026 empieza con una muy buena noticia para las compañías y es que van a poder girar dividendos a sus casas matrices del ejercicio 2025, algo que no ocurría desde fines de 2019. Sin embargo, todavía queda un remanente de utilidades no giradas previamente y de deudas comerciales que por el momento no hay nuevas definiciones, el primer paso fue la implementación del Bopreal.

Considero que el Banco Central está en la dirección de remover los controles cambiarios de esta economía, pero lo que siembra dudas hacia adelante es que no fue un proceso lineal. En abril se levantó gran parte del cepo cambiario, pero en septiembre se reinstauraron ciertas medidas como la imposición de la restricción cruzada a minoristas. Creo que las necesidades financieras no están tan sobradas como permitir arbitrajistas en el mercado y eso puede demorar algo la remoción de ciertas trabas al mercado.

— ¿El cambio que se observa en el mapa de América, a favor de corrientes que defienden el libre mercado y la apertura de la economía, qué implica para Argentina?

— Pese a que ganen líderes más cercanos a la derecha, no creo que estemos en un momento del mundo en el cual el libre mercado sea la lógica que prima. Argentina se ha caracterizado en los últimos años por ir en sentido inverso, mientras que el mundo se encontraba en momentos de apertura económica, nosotros decidimos cerrarnos.

Y, por el contrario, ahora el mundo, liderado por Estados Unidos, está planteando la idea de elevar los aranceles y repatriar a las empresas que están radicadas en el exterior para que vuelvan a fabricar localmente, nuestro país se abre cada vez más, aunque, es cierto desde niveles muy bajos de apertura económica.

Creo que para el mundo que viene será mucho más importante entender qué puede ofrecer cada país a las potencias que hoy se disputan ciertos bienes bajo este contexto y negociar de la mejor manera posible desde ahí.

“Ahora el mundo, liderado por Estados Unidos, está planteando la idea de elevar los aranceles y repatriar a las empresas”

Varios de los bienes y servicios que son de interés en el mundo tienen lugar en la Argentina: energía de origen fósil y renovable, minería, alimentos, servicios basados en el conocimiento.

— ¿Cómo hay que tomar las medidas restrictivas que adoptó China para las compras de carnes argentinas? ¿Qué impacto pueden tener?

— Es un tema relevante, dado que el 70% de las exportaciones bovinas van hacia China, que se enmarca dentro de la discusión global de cupos y aranceles. Sin embargo, nuestro país no es de los afectados, el cupo que está otorgado a la Argentina está en línea con la cantidad de toneladas que se viene exportando y se mantiene el mismo nivel de aranceles (12,5%), con lo cual no habría un impacto significativo. Otros países como por ejemplo Brasil, van a ser de los más afectados.

— El precio internacional del oro subió un 65% en 2025. ¿Qué señal está dando al mundo ese movimiento y cómo puede incidir en la economía argentina?

— Cuando decimos que el oro subió 65%, lo estamos comparando contra el dólar americano. Entonces, como primer punto, lo que hay que tener en cuenta acá es que el dólar también se depreció a nivel global. Por ejemplo, contra una canasta de monedas como es el DXY, el dólar bajó 10% en el último año.

Pero desde ya que hay varios factores que inciden:

- Asociado a lo anterior es que tradicionalmente, un dólar más débil y tasas de interés más bajas en Estados Unidos aumentan el atractivo del oro.

- Las tensiones geopolíticas suelen impulsar los activos de menor riesgo como es el caso del oro, o la plata.

- Desde hace algunos años los bancos centrales están volviendo a adoptar el oro como método de acumulación de reservas. Y este fenómeno se está dando en distintos lugares del mundo: los líderes en la compra de dólares del último trimestre fueron Polonia, Kazajistán y Brasil.

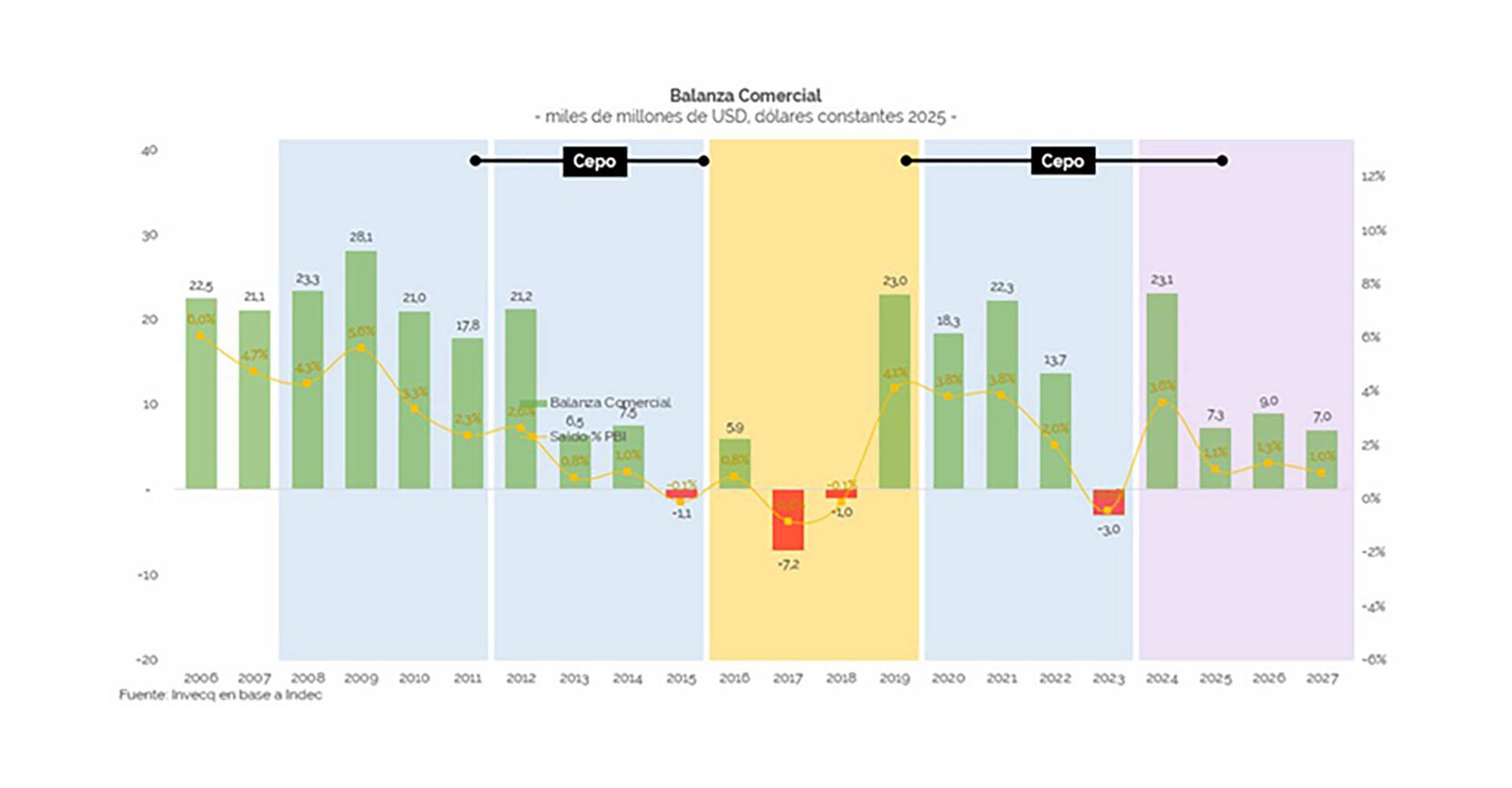

— Las exportaciones fueron en 2025 las segundas mayores de la historia. ¿Qué factores determinaron ese desempeño y qué sectores fueron protagonistas?

— El desempeño de 2025 estuvo impulsado principalmente por el sector energético y el agropecuario. En términos de volúmenes, las exportaciones de combustibles y energía crecieron cerca de 30% anual hasta noviembre, fundamentalmente por el fuerte aumento en las ventas de petróleo.

A su vez, los productos primarios registraron un incremento del 24% anual, explicado tanto por una buena campaña agrícola como por la eliminación transitoria de las retenciones, que se tradujo en una reducción de stocks y un adelantamiento parcial de la campaña 2025/26. Medido en dólares constantes, estos dos rubros aportaron en torno a USD 1.100 millones y USD 2.900 millones adicionales respecto de 2024, respectivamente.

“Para 2026 proyectamos un saldo comercial en niveles similares a los de 2025. Las exportaciones continuarían creciendo, nuevamente lideradas por el agro y por el sector energético”

Sumo acá también el desempeño de los servicios basados en el conocimiento cuyas exportaciones crecieron 20% anual y están cercanos a los 10.000 millones de dólares anuales.

— ¿Qué cabe esperar para este año en el resultado del comercio exterior? ¿Se mantendrán las tendencias o anticipa cambios?

— Para 2026 proyectamos un saldo comercial en niveles similares a los de 2025. Las exportaciones continuarían creciendo, nuevamente lideradas por el agro -con estimaciones preliminares favorables para la cosecha gruesa- y por el sector energético. Las importaciones también mostrarían una expansión, aunque a un ritmo algo menor. Su dinámica estará estrechamente vinculada al crecimiento de la actividad, que en nuestro escenario base estimamos en torno al 2%, y a la evolución del tipo de cambio.

No obstante, si el crecimiento del PBI resultara más elevado y el tipo de cambio se mantuviera por debajo de nuestras proyecciones, las importaciones podrían acelerarse y el saldo comercial verse deteriorado.

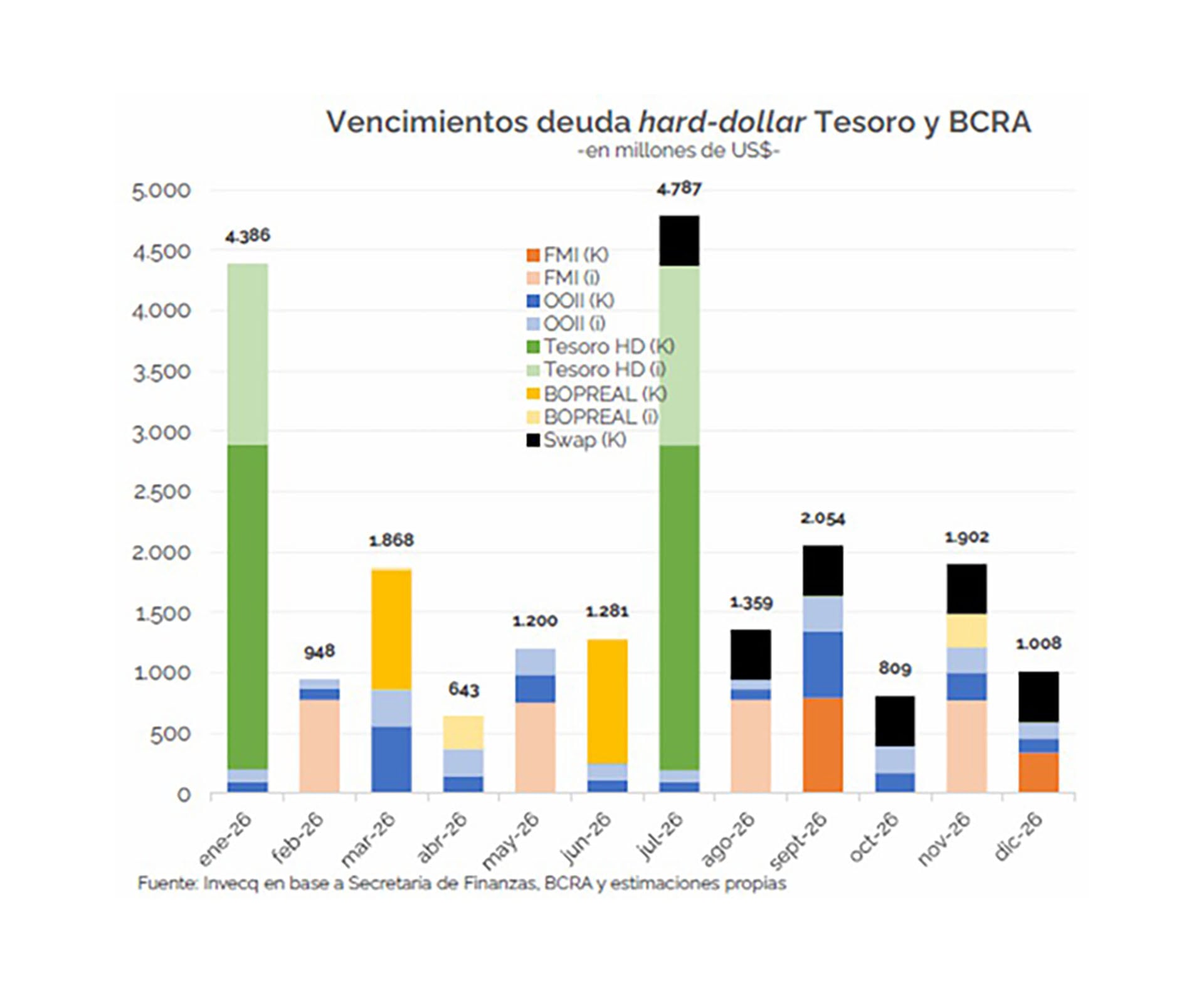

— En febrero una misión del FMI auditará el cumplimiento de las metas y objetivos del último trimestre de 2025. Además de observar el incumplimiento de la acumulación de reservas, ¿Qué mensaje espera del organismo?

— Seguramente no pase demasiado. Hoy el FMI es un aliado, sobre todo entendiendo la posición de Trump con Argentina. Me imagino el mismo mensaje que en los reportes pasados: muy bien lo fiscal, bien lo monetario, pero falta la acumulación de reservas.

Si vemos en enero y febrero, como ya empezó a ocurrir esta semana, un cambio de tendencia al alza en esa recomposición, probablemente celebre ese cambio de tendencia pese a no lograrse los objetivos planteados. No veo cambios en el programa tampoco. Eso sí, hay que pagarle: este año debemos más de USD 3.200 millones de intereses y de USD 1.100 millones de capital.

— El consenso del mercado pronostica para el año más inflación y menos crecimiento del PBI que lo proyectado por el equipo económico en el Presupuesto. ¿Cuáles son sus estimaciones y cómo analiza esa diferencia?

— El mercado está lejos de las proyecciones plasmadas por el gobierno en el Presupuesto en los aspectos nominales como la inflación y el tipo de cambio y en el nivel de crecimiento. En particular, el gobierno espera un crecimiento en torno al 5% y el mercado se perfila en torno al 3%, nosotros estamos levemente por debajo de ese número, en torno al 2 por ciento.

“El mercado está lejos de las proyecciones plasmadas por el gobierno en el Presupuesto en inflación y tipo de cambio y en el nivel de crecimiento”

Primero, hay un factor clave que es el arrastre estadístico. Es un tema estadístico pero que ya en 2025, hacía que sin crecimiento intermensual, el crecimiento promedio del año giraría en torno al 4%. Hoy, ese arrastre es más bien cercano a 0 por ciento.

Nosotros nos basamos en modelos propios de oferta y demanda, calculando el crecimiento de los sectores y cuánto va a crecer la masa salarial total, que va a estar asociada a la productividad de la economía. Es un año en el cual creemos que la inflación va a estar más cercana a lo que proyecta el mercado que lo que el gobierno y que restan definiciones del esquema cambiario.

De todas maneras, creo que hay algo importante a tener en cuenta. El hecho de haber permanecido estancado durante muchos años, nos hace ser más impacientes y de ahí pretender tasas de crecimiento “chinas”. Yo creo que si Argentina puede consolidar dos años consecutivos de crecimiento ya es una buena noticia y esperemos vengan más. Los procesos de crecimiento de América Latina han sido lentos pero consistentes, nosotros no tuvimos ni eso. Pero ese crecimiento, a la larga, cambia la historia.

— ¿Qué rol juega la confianza de los mercados y la inversión extranjera en el escenario actual?

— Me parece fundamental. Este programa económico que deja una cuenta corriente negativa en torno al 2% del PBI, es cuenta financiera dependiente. Considero que es algo asequible, si solamente fuera eso, pero el problema va a estar centrado en cómo evolucionan otros factores como por ejemplo la demanda de dólares para atesoramiento o turismo, el acceso al refinanciamiento del mercado internacional de deuda y la recomposición de reservas.

Eso hace que las necesidades financieras totales se vuelvan más abultadas y ahí está el desafío. Se necesita un mercado financiero abierto y con abultada entrada de capitales, sumado a flujos de inversión extranjera directa, que en Argentina han sido muy bajos en el último tiempo. En eso, la credibilidad y las reformas serán claves.

— ¿Ve posible una recuperación sostenida del salario real y del poder adquisitivo?

— Imagino que habrá una recuperación real de los salarios, pero tenue y sectorizada. Si confiamos en que la macro seguirá ordenándose los salarios deberían recuperar al ritmo de la mejora de la productividad y eso es un proceso, lamentablemente, lento. Y no creo que sean todos los sectores que puedan ofrecer mejoras sustanciales del salario real.

En el promedio, vemos un crecimiento del salario real total y algo menor en el ingreso disponible por el impacto del ajuste de tarifas, aunque lo más fuerte de esto ya ocurrió.

— ¿Qué reformas estructurales considera imprescindibles para lograr una economía más estable y previsible este año?

— El análisis de casos en el mundo que alcanzaron la estabilización y dieron lugar al posterior crecimiento nos permite identificar ciertos puntos en común que creo que no podemos escaparle. En primer lugar, el orden fiscal hay que mantenerlo, mientras se hacen reformas que mejoren la competitividad y en segundo lugar, es necesario contar con financiamiento externo o interno para sostener el deterioro de las cuentas externas. Si esos dos factores están, creo que eso nos brindará un año sin demasiados sobresaltos.

Luego creo que hay cambios dentro de la reforma laboral y los puntos tributarios que tiene incluidos que permitirán mejorar algunos puntos de la competitividad, pero no creo que sean suficientes por sí solos.

— ¿Qué sectores económicos identifica con mayor potencial de crecimiento y recuperación en el corto y mediano plazo, a parte de la minería y el de la energía y petróleo y gas?

— Creo que incluso esos sectores tienen que seguir de cerca los precios internacionales y en el caso de la minería las leyes que puedan afectar su producción, como por ejemplo la Ley de Glaciares, que entrará en debate. Por fuera de esos sectores, esperamos que el agro tenga un buen año, si bien los precios de los granos no tienen demasiado por mejorar dado el actual escenario internacional, vemos buenos niveles de cosecha y un comienzo con mejores precios de la ganadería.

“El retorno del crédito, estancado desde octubre, va a ser algo relevante para el sector financiero y los sectores que se nutren de que la sociedad adquiera bienes con financiamiento”

El retorno del crédito, estancado desde octubre, va a ser algo relevante para el sector financiero y los sectores que se nutren de que la sociedad adquiera bienes con financiamiento. Esperamos que la construcción va a estar algo mejor que en 2025, aunque no en los niveles de 2023. Algo de economías regionales que vienen marcando récords y probablemente la economía de los servicios basados en el conocimiento, que alcanzó un récord reciente, siga en esos niveles.

— Cómo debería posicionarse Argentina frente a desafíos globales como la transición energética, la deuda externa o el nuevo escenario geopolítico?

— En el mundo cada vez rigen menos los consensos y los acuerdos pactados por organismos de cooperación internacional y eso ha llevado a que la transición energética, que sigue creciendo y no se detendrá, lo esté haciendo de forma desacelerada. Esto abre el juego a que el petróleo y el gas jueguen un rol relevante, donde Argentina no solo cuenta con el segundo mayor reservorio de shale gas y cuarto de petróleo no convencional del mundo, sino que luego de varios años, ya está puesto en marcha. Aquí la idea de Trump de reducir más los costos del petróleo puede tener impacto, sobre todo en compañías de menor escala.

Luego, creo que lo que hay que seguir de cerca son los aranceles y las alianzas geopolíticas, donde hoy está rondando en la cabeza la idea de los líderes de que la globalización ya no es tan positiva como lo era antes y esto lleva a tomar represalias por parte de otras potencias, y a tener alianzas con países “amigos”, conocido como friend-shoring.

Creo que vamos a vivir momentos de tensión y de calma, pero sí imagino un mundo menos amistoso para el comercio, donde la estrategia de exportación de los bienes y servicios de Argentina será crucial para el desarrollo de sectores en vistas de discutir nuevas cuotas comerciales, barreras arancelarias y paraarancelarias y nuevos acuerdos comerciales, empezando por el de la Unión Europea y el Mercosur.

— Por último, ¿Qué reflexión final le gustaría dejar sobre los desafíos y oportunidades que enfrenta la economía en 2026?

— 2026 va a ser un tercer año de un proceso de estabilización necesario para poder crecer en el largo plazo, que a veces lleva más tiempo del deseado y no es siempre lineal.

“Creo que vamos a vivir momentos de tensión y de calma, pero sí imagino un mundo menos amistoso para el comercio”

Si tuviera que encasillar los desafíos, los enmarcaría en:

- En los conflictos del frente internacional y cómo Argentina aprovecha o sufre ese contexto;

- El financiamiento externo, no solo necesario para el roll-over, sino para todas las necesidades financieras; y

- La evolución de la actividad económica, donde los sectores más dinámicos puedan compensar a los sectores más afectados, sobre todo en materia de empleo.

Dar mayor certidumbre y seguir haciendo mejoras a la competitividad va a ser fundamental.

Fotos: Maximiliano Luna