Aunque el Gobierno logró la aprobación general del presupuesto 2026 en Diputados, el rechazo a artículos clave, como la derogación de la ley de financiamiento universitario, discapacidad y cambios en el Régimen de Zonas Frías, alteró el escenario fiscal. Mientras tanto, el oficialismo impulsa en el Senado una reforma laboral que implica una pérdida de ingresos cercana a un punto del PBI, sin definirse aún quiénes serán los principales beneficiarios.

En la cadena nacional por el primer año de gestión, el presidente Javier Milei había prometido presentar durante 2025 una “reforma tributaria estructural” en donde se eliminarían los impuestos que no tienen peso sobre la recaudación total, pero los planes cambiaron y para el tratamiento en la “primera etapa” de las sesiones extraordinarias, el Gobierno privilegió la reforma laboral, aunque incluyó cambios impositivos.

Los cambios que se propusieron en la reforma laboral, para la consultora Invecq, tienen un costo de 0,83% del Producto Bruto Interno (PBI). “La mayor parte de este esfuerzo (0,5%) corresponde a la reducción de las contribuciones patronales del capítulo laboral. El 0,33% restante obedece a los incentivos tributarios, explicados principalmente por la baja en el Impuesto a las Ganancias corporativo (0,2%) y la eliminación de algunos Impuestos Internos (0,1%)“, destacaron en el informe.

Es que en la reforma laboral que propuso el Gobierno, se contempla la creación de un Régimen de Incentivo para Medianas Inversiones (RIMI), que otorga beneficios como la devolución anticipada del Impuesto al Valor Agregado (IVA) y amortización acelerada en Ganancias para proyectos productivos de hasta USD 30 millones. Además de una reducción de las alícuotas del Impuesto a las Ganancias a Sociedades para ejercicios fiscales a partir de 2026 de 30% al 27% y 35% a 31,5%; eliminación de impuestos internos (seguros, los servicios de telefonía celular y satelital, los objetos suntuarios, vehículos automóviles y motores, embarcaciones de recreo o deportes y aeronaves); de los dos Impuestos cedulares (inmuebles y renta financiera; y del cargo de 10% en entradas de cine para financiar al INCAA.

“Los cambios impositivos (más allá de la necesaria reducción del costo laboral vía menores cargas patronales) también resultan bienvenidos porque contribuyen a simplificar un esquema tributario excesivamente complejo. Sin embargo, no abordan el núcleo de las distorsiones, que exige una reforma más profunda sobre tributos como Ingresos Brutos, el impuesto al cheque o las retenciones (la reducción anunciada esta semana va en esta línea, con un impacto fiscal estimado en 0,1% del PIB)“, marcaron en el informe.

Pero se trata de un costo fiscal alto en comparación al compromiso que tomó el Gobierno con el Fondo Monetario Internacional: para 2026, en el último acuerdo, se fijó una meta de 2,2% del PBI, superior a la de este año, que es de 1,6% del PBI aunque en noviembre el Sector Público Nacional consiguió 1,7% del PBI, pero aún resta el último mes que es el más complicado por el pago de los aguinaldos.

Hasta el momento, la Oficina de Presupuesto del Congreso (OPC) no realizó el informe que suele hacer sobre el costo fiscal que tendría la propuesta del Gobierno. Aunque en el discurso oficial remarcan que se trata de una iniciativa que es pro empresarios y pro empleo, ya que consideran que con la baja del costo impositivo habría mayores incentivos a contratar.

Impuesto a las Ganancias Sociedades

En el peronismo miran sobre todo quiénes serán los beneficiarios de la baja de Ganancias a Sociedades. Como reveló Infobae, algunos gobernadores de la oposición recibieron en el fin de semana un documento que les informaba el costo que tendría para ellos al tratarse de un impuesto que se coparticipa.

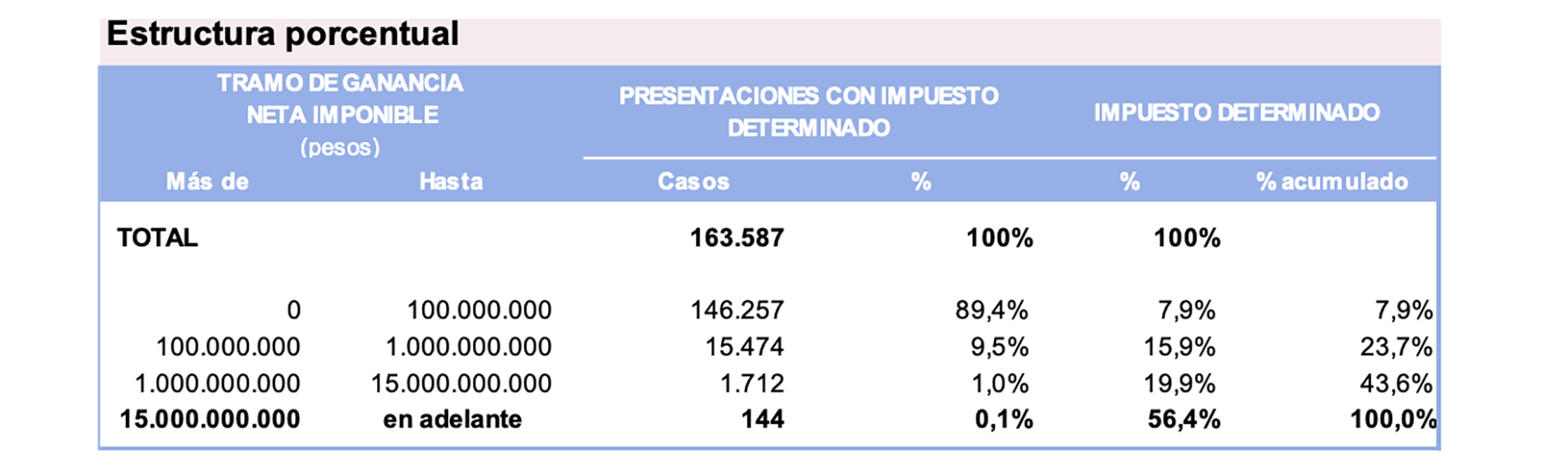

Es que en el proyecto que envió el oficialismo a la Cámara de Senadores, entre otros cambios, propone modificar la escala para el pago del impuesto a las Ganancias de las sociedades. Para los Tramos 2 y 3, se pretende pasar de una alícuota del 30% a 27% y 35% al 31,5% respectivamente. “Esta baja de alícuota impacta en una menor recaudación del impuesto y, por ende, en una reducción de la coparticipación para las provincias”, alertó el flamante diputado por Entre Ríos, Guillermo Michel, quien calculó que el beneficio fiscal, del 0,3% del PBI, se concentra mayormente ”en solo 144 grandes empresas“.

Hoy, las empresas pagan el impuesto por tramos. Hasta $101,7 millones de ganancia neta pagan el 25% sobre esa ganancia (es decir, poco más de $25 millones) y estas componen el Tramo 1. Por más de $101,7 millones y hasta $1.016,8 millones pagan un fijo de $25 millones más el 30% sobre el excedente de $101,7 millones. Y si ganan más $1.016,8 millones, un fijo de $300 millones más el 35% sobre el excedente de $1.016,8 millones.

Pero con el cambio que propone el Gobierno y con base en las últimas estadísticas publicadas, de aprobarse, la propuesta oficial solo beneficiaría a un puñado de empresas. Ya que de las 163.587 sociedades que presentaron la declaración jurada del impuesto, 146.257 sociedades, el 89,4% del total, estaban en el Tramo 1 (hasta $100 millones) y aportan el 7,9% del impuesto.

Mientras que en el Tramo 2, desde $100 millones y hasta $1.000 millones, presentaron 15.474 sociedades, el 9,5% del total y aportaron el 15,9% del impuesto. Y en el Tramo 3, más de $1.000 millones, 1.856 sociedades, solo 1,1% del total y aportan el 76,3% del impuesto.

“De estos datos surge una gran concentración. Solo el 1% de las sociedades determinan impuesto por más de $1.000 millones al año y ese mismo 1% representa el 76% de la recaudación del impuesto a las ganancias de sociedades”, comentó Michel. Y agregó: “Pero si se hace una apertura adicional, la concentración es aún mayor. Solo 144 grandes sociedades, el 0,1% de las sociedades que determinan impuesto por más de $15.000 millones al año, representa el 56% de la recaudación del impuesto”.