Si bien las percepciones sobre el rumbo del país cambiaron hacia un tono más positivo tras las elecciones de octubre y la relativa calma en los mercados, la realidad del consumo sigue mostrando señales claras de freno, con una brecha persistente entre el deseo de mejora y las decisiones concretas de compra.

Así lo reflejó el informe Social Mood, de la consultora Moiguer, del cuarto trimestre de 2025 y al que accedió Infobae. Según el documento, la ciudadanía llegó a las elecciones de medio término con la esperanza en jaque y reaccionó con un repunte fuerte de optimismo cuando se conocieron los resultados.

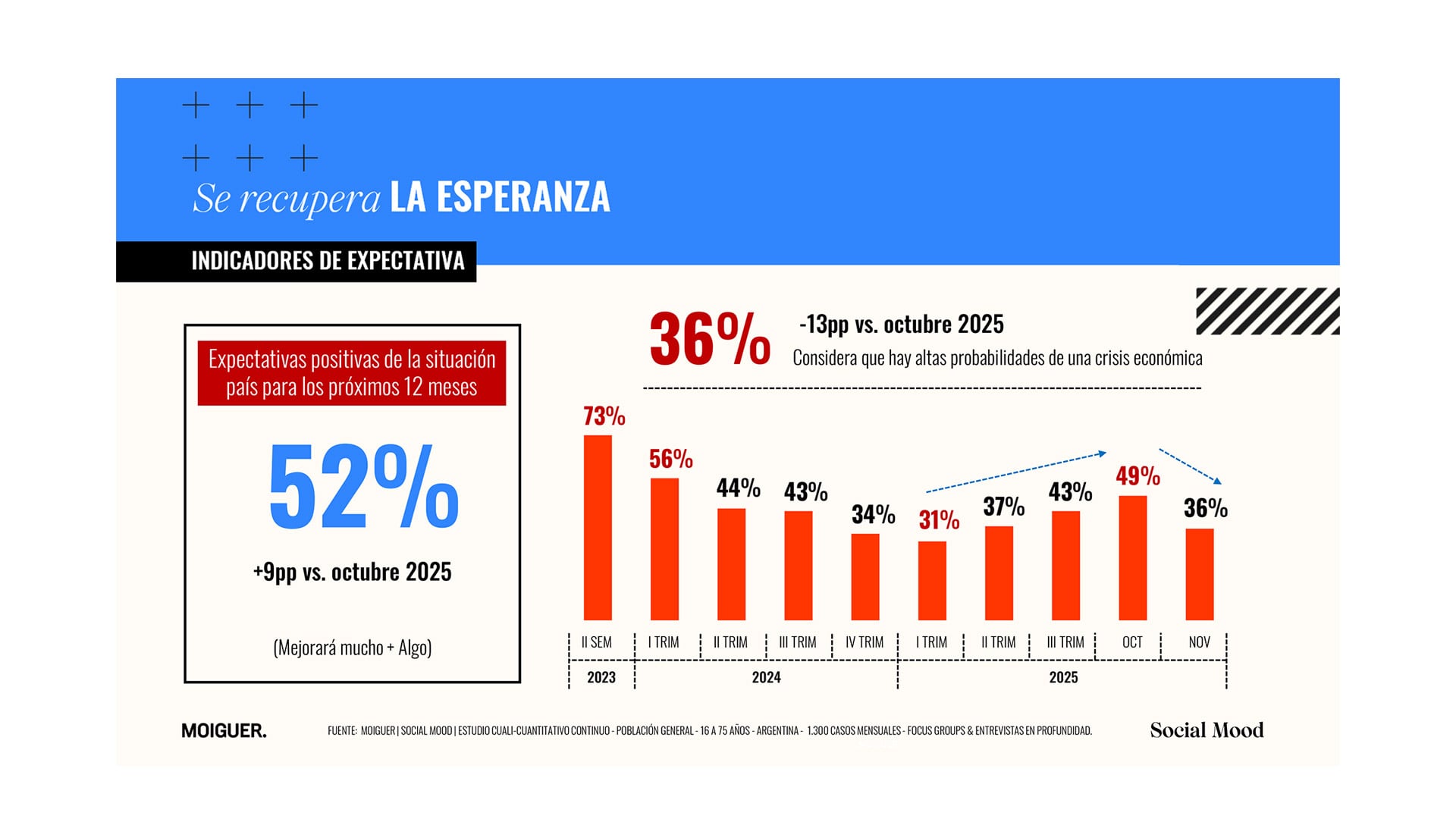

Ese movimiento se reflejó en los indicadores de expectativa. La encuesta realizada por la firma reveló que el 52% de los consultados manifestó expectativas positivas para los próximos doce meses, un aumento de 9 puntos frente a octubre. A la vez, solo 36% evaluó una alta probabilidad de crisis, una disminución de 13 puntos respecto del sondeo anterior.

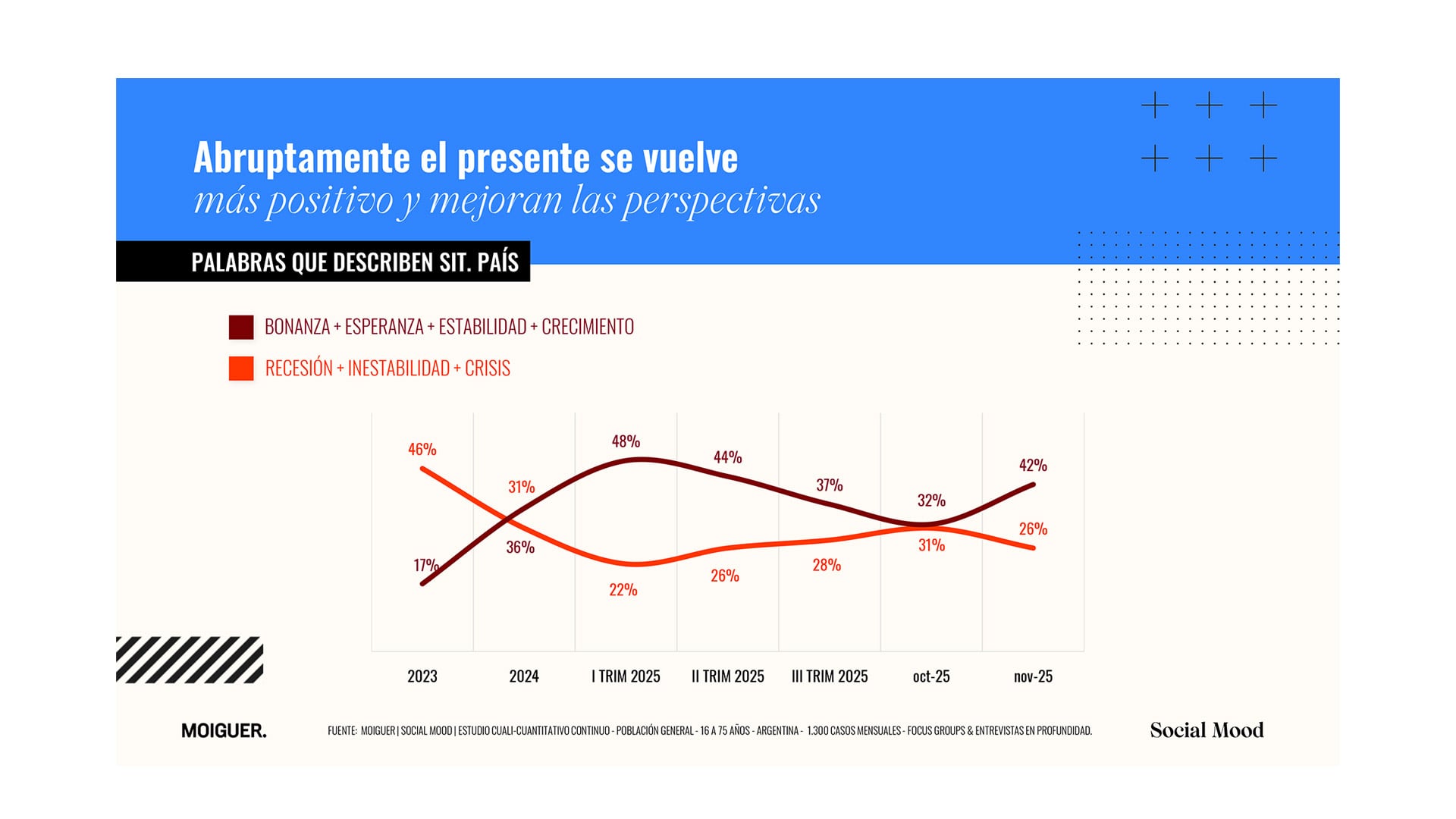

El análisis del tono de la conversación social acompañó ese giro: las menciones positivas sobre la situación del país subieron de 32% a 42%, mientras las negativas descendieron de 31% a 26%. No obstante, el informe subrayó que este giro optimista presenta una fragilidad estructural, por lo que la confianza parece sostenida por factores coyunturales y no por mejoras palpables en el día a día.

Demanda restrictiva

La esperanza a nivel personal también avanzó de manera clara, con un aumento del 33% al 42%. Sin embargo, el avance ánimo no se tradujo en un cambio en los hábitos de consumo. La demanda restrictiva se mantuvo en niveles similares a los del trimestre anterior, con registros de 35% y 37%. La distancia entre el imaginario optimista y la vida diaria se consolidó como un rasgo del período analizado. La billetera permaneció ajustada y la percepción de vulnerabilidad económica continuó presente en la mayoría de los hogares.

La billetera permaneció ajustada y la percepción de vulnerabilidad económica continuó presente en la mayoría de los hogares

Tras un 2024 marcado por el cambio de modelo económico impulsado por el Gobierno, la sociedad acompañó con expectativas renovadas. El shock inicial impactó en los hogares y generó tensiones fuertes. Hacia comienzos del 2025, la estabilización macroeconómica aportó alivio y permitió un reacomodamiento del consumo.

Pero con el avance de los meses, los indicadores de humor social descendieron hasta niveles críticos. Luego, el período preelectoral sumó volatilidad cambiaria y ruido político, pero gran parte de la ciudadanía decidió apoyar la continuidad del proyecto oficial; y tras las elecciones nacionales de octubre, “el optimismo tomó impulso aun cuando la realidad económica no avanzó al mismo ritmo”, precisó el documento.

Los focus groups de Moiguer registraron tres tipos de esfuerzo que la clase media utilizó para sostener el presente y organizar expectativas:

- Estratégico: caracterizó a los sectores medios más acomodados que vivieron la restricción como una inversión orientada al futuro. Ajustaron consumos para emprender, construir o avanzar con proyectos personales. La restricción se percibió como un costo necesario para alcanzar cambios duraderos.

- Defensivo describió a los segmentos que buscaron estabilidad mediante el aumento de horas de trabajo, el pluriempleo y la contención familiar. Este grupo sostuvo sus gastos esenciales y reorganizó rutinas para evitar deterioros materiales mayores. El objetivo central se centró en resistir y sostener la estabilidad.

- Desgastante definió a quienes quedaron desacoplados del resto de la clase media. Para estos hogares, la carga del esfuerzo no generó mejoras ni en el presente ni en las posibilidades futuras. La incertidumbre marcó la experiencia cotidiana y la restricción se transformó en una regla permanente.

El informe también resaltó un punto crítico: la perspectiva laboral comenzó a preocupar de manera significativa.

La caída del empleo formal se profundizó, el cuentapropismo informal ganó espacio y el pluriempleo se convirtió en un recurso extendido.

La caída del empleo formal se profundizó, el cuentapropismo informal ganó espacio y el pluriempleo se convirtió en un recurso extendido

Estos procesos erosionaron la capacidad de compra y limitaron la posibilidad de recuperar niveles previos de consumo.

La situación laboral condicionó el clima social de forma persistente y amplió la brecha negativa entre expectativas y realidad.

¿Dónde ajustan los consumidores?

El informe de marras reveló datos contundentes sobre la vida diaria de los hogares y los gastos que los consumidores restringieron en este contexto.

El 62% redujo gastos de su presupuesto en el último mes. El 50% declaró que se quedó sin dinero antes de terminar el mes, y el 57% afirmó estar endeudado, un aumento de 7 puntos respecto del primer trimestre de 2025.

Estos porcentajes describieron un contexto en el que la restricción se transformó en un eje central para la organización doméstica.

En la comparación con los gastos habituales del 2024, el ajuste se focalizó en categorías muy vinculadas a la experiencia urbana cotidiana. El uso de taxi o aplicaciones de transporte mostró una reducción del 70%, mientras que las salidas también registraron una caída similar.

Las compras de bebidas alcohólicas se ajustaron en 69%, el consumo de golosinas o chocolates disminuyó también en esa magnitud y los asados con amigos o familia retrocedieron un 67 por ciento. Estos rubros representaron actividades sociales que formaron parte de la rutina argentina y que quedaron relegadas durante los últimos meses.

Otros ítems mostraron ajustes relevantes. El transporte público registró una reducción del 67%, el uso del auto o moto propios cayó 51% y las actividades deportivas bajaron 46%. Los servicios de streaming descendieron también 46% y las primeras marcas de alimentos retrocedieron un 36 por ciento.

El recorte se distribuyó entre consumos ligados al ocio y esparcimiento, la movilidad y la alimentación, lo que reflejó la necesidad de reorganizar prioridades y sostener gastos básicos.

El recorte se distribuyó entre consumos ligados al ocio y esparcimiento, la movilidad y la alimentación

La pregunta sobre los hábitos de consumo frente al año anterior también ofreció señales claras. El 29% afirmó que su consumo se mantuvo estable, mientras que 23% dijo que se ajustó en los últimos meses. Otro 22% sostuvo que se mantuvo bajo con los recortes aplicados el año anterior, y el 18% indicó que profundizó el ajuste recientemente. Solo el 7% expresó que su consumo se expandió.

Proyecciones: optimismo frente a límites concretos

De cara a 2026, el 53% de los consultados por la consultora Moiguer manifestó que espera expansión de su capacidad de compra, lo que reforzó la brecha entre la esperanza futura y la contención presente.

El informe destacó que esa expectativa convivió con un escenario laboral aún frágil y con niveles altos de pluriempleo. El 51% sumó horas de trabajo o un nuevo empleo o emprendimiento, mientras que la tasa de informalidad alcanzó el 37 por ciento.

La diferencia entre el optimismo proyectado y los límites del día a día se volvió un patrón del período analizado. El consumo quedó organizado por la capacidad de sostener gastos básicos y por estrategias de administración estricta. La esperanza se expresó en la posibilidad de un futuro más estable, pero la experiencia cotidiana se definió a partir de la restricción y del esfuerzo, destacó el documento de Moiguer.