Octubre fue un mes de récords para el sector energético argentino. El más difundido, aunque probablemente efímero, porque tal vez sea el primer eslabón de una cadena de nuevos récords, es que la producción de petróleo alcanzó los 859.500 barriles por día de petróleo crudo, un 2% de aumento respecto al mes anterior que le permitió finalmente superar la plusmarca de 858.329 barriles diarios que se había alcanzado en 1998, hace 27 años.

El motor, como lo viene siendo desde hace ya algunos años, fue el fuerte aumento de la producción “no convencional” en la formación geológica Vaca Muerta, de la que el mes pasado se extrajeron 567.500 barriles diarios, poco más del 66% del total nacional. Ese aporte más que compensó la caída del segmento convencional y consolidó el predominio de la formación con epicentro en Neuquén.

Menos señalado, pero no menos destacable es que también el mes pasado la generación de energía eléctrica de fuentes renovables (solar, eólica y de centrales hidraúlicas inferiores a 50 MWh) aumentó 13,6% respecto de septiembre y 29,7% respecto de octubre de 2024. Y con 2.706 GWh y una participación del 24,8% de la generación mensual total, alcanzó un récord, subraya un informe de Regional Investment Consulting SA (Ricsa).

Giga y Megawats

El informe precisa que en octubre la generación eléctrica total del país fue de 10.916 GWh, un aumento de 2,4% respecto de septiembre, pero una leve caída, de 0,2% interanual respecto de octubre 2024.

”La generación térmica representó el 39,99% del total, con una mengua del 7,2% mensual. La energía renovable -sin contar las grandes hidroeléctricas- explicó el 24,8% del total, mientras que la generación hidráulica de centrales mayores a 50 MW aportó el 26,67 por ciento. En conjunto, ambas fuentes renovables alcanzaron el 51,47% de la generación nacional, con un aumento del 11,4% respecto del mes anterior. Por su parte, la generación nuclear representó el 8,54%, con un incremento del 2,2% frente a septiembre”, dice un pasaje.

Del lado de la demanda de electricidad, el sector residencial concentró el 42,18% del total, con un consumo de 4.465 GWh, un 3% menos que en septiembre y un 2% menos que en octubre de 2024. El sector industrial representó el 29,02% de la demanda, con 3.071 GWh consumidos, un aumento del 2% sobre septiembre y del 1% interanual. Por último, el sector comercial explicó el 28,81% restante, con un consumo de 3.049 GWh; aumentando un 2% con respecto al mes anterior y una leve caída del 1% interanual.

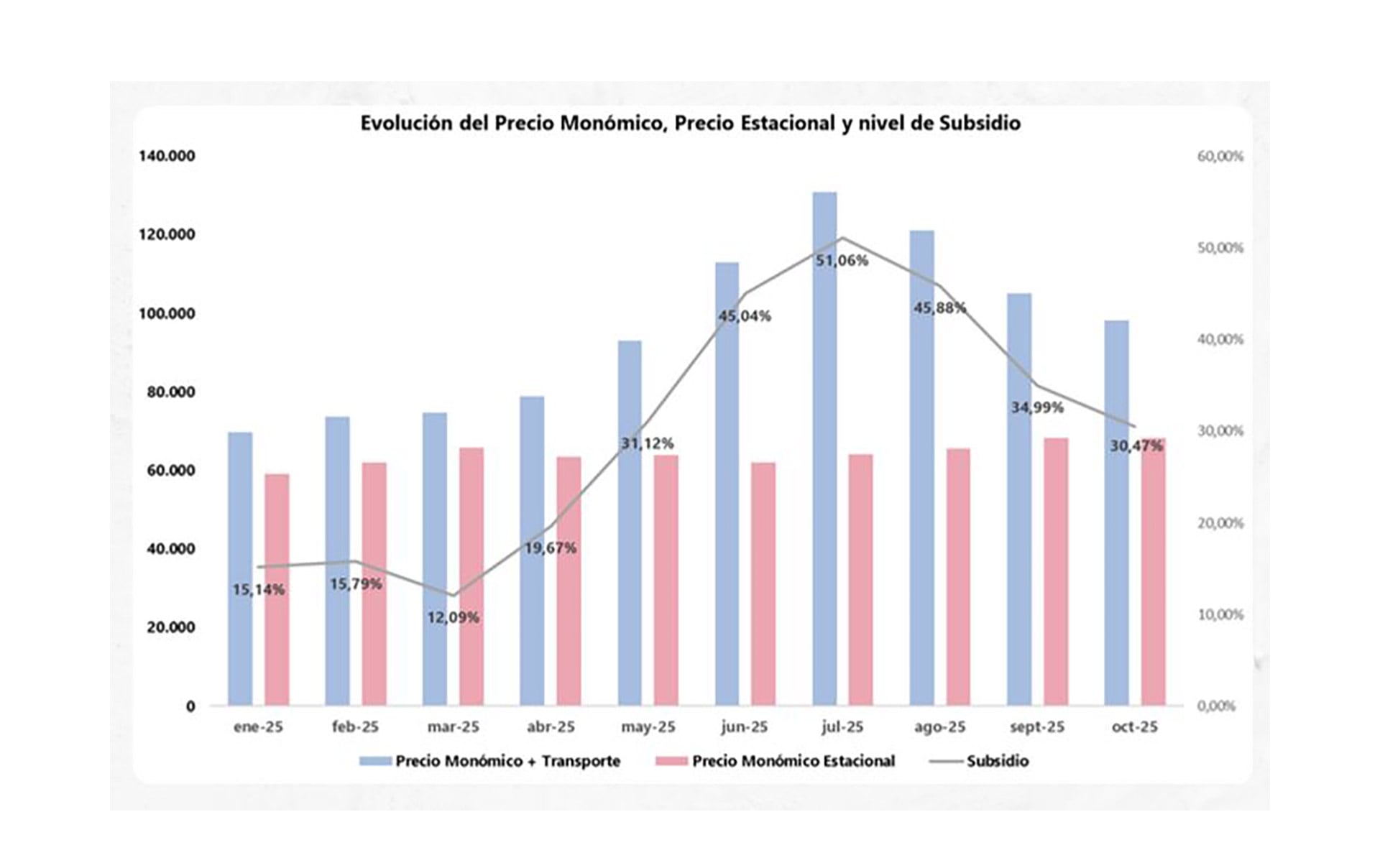

En dólares al tipo de cambio mayorista, el precio monómico mayorista de electricidad, incluido transporte, se redujo 8,74 por ciento

Otro aspecto destacable del desempeño eléctrico fue que el precio monómico, un promedio que incluye el precio de transporte, tuvo el mes pasado una disminución del 6,64%, pues pasó de $105.178,06 a $98.187,90 el MWh. Expresado en dólares al tipo de cambio mayorista, la baja fue aún mayor: pues el precio fue de USD 68,56 el MWh, un 8,74% menos que en septiembre, retroceso debido principalmente a una menor incidencia de ciertos componentes dentro de la estructura del monómico, como la reducción de los sobrecostos transitorios de despacho y la moderación de costos asociados a energía y potencia “lo que contribuyó a mantener acotado el nivel del indicador durante el mes”, subrayó Ricsa.

Menos subsidios

El informe también apunta a la caída del porcentaje de subsidio, que se refleja en el gráfico de abajo y del que surge que el movimiento del Precio Monómico Total y el Precio Estacional resultó una importante corrección importante del nivel de subsidio implícito en el Mercado Eléctrico Mayorista (MEM).

Tras el pico registrado en julio, cuando el subsidio alcanzó el 51,06% del costo total, a partir de agosto se inició una reducción continua que se profundizó en septiembre y en octubre, hasta ubicarse en 30,47% del costo total, más de 20 puntos por debajo del nivel de subsidio (siempre en el MEM) registrado en julio.

No deja de ser una evolución saludable para el sector eléctrico, pues se va acercando a una relación de precios menos dependiente del auxilio estatal y en aproximación a los valores que surgen de la interacción entre oferta y demanda.

“Esta dinámica refleja una mejora en el grado de cubrimiento tarifario, dado que una mayor proporción del costo real del MEM es absorbida por las tarifas estacionales, reduciendo la brecha entre el valor reconocido al mercado y el costo real de abastecimiento. En conjunto, la baja del monómico y la mejora en el cubrimiento tarifario señalan un mes con menores presiones sobre la estructura de costos del sistema y una menor necesidad de asistencia fiscal para equilibrar las transacciones del MEM”, concluye Ricsa. .