Pre-cierre de año: superávit la nueva normalidad. Esta nota comienza contando una no-novedad. Algo que todos sabemos y no sorprende a nadie. Como cada mes, venimos a contar que las cuentas públicas son superavitarias. Lo que otrora era una utopía, hoy es línea de base. Así como en algún momento nos acostumbramos a cosas poco deseables, el año 2025 nos encuentra dando por descontado el equilibrio fiscal.

Así, el primer año de la gestión de Milei se va cerrando y la consolidación fiscal se erige como pilar fundamental del programa de gobierno. Mientras esperamos que en las próximas semanas se publiquen los datos de cierre de 2024, la información disponible hasta noviembre no deja lugar a dudas de lo que será el primer superávit global en 16 años.

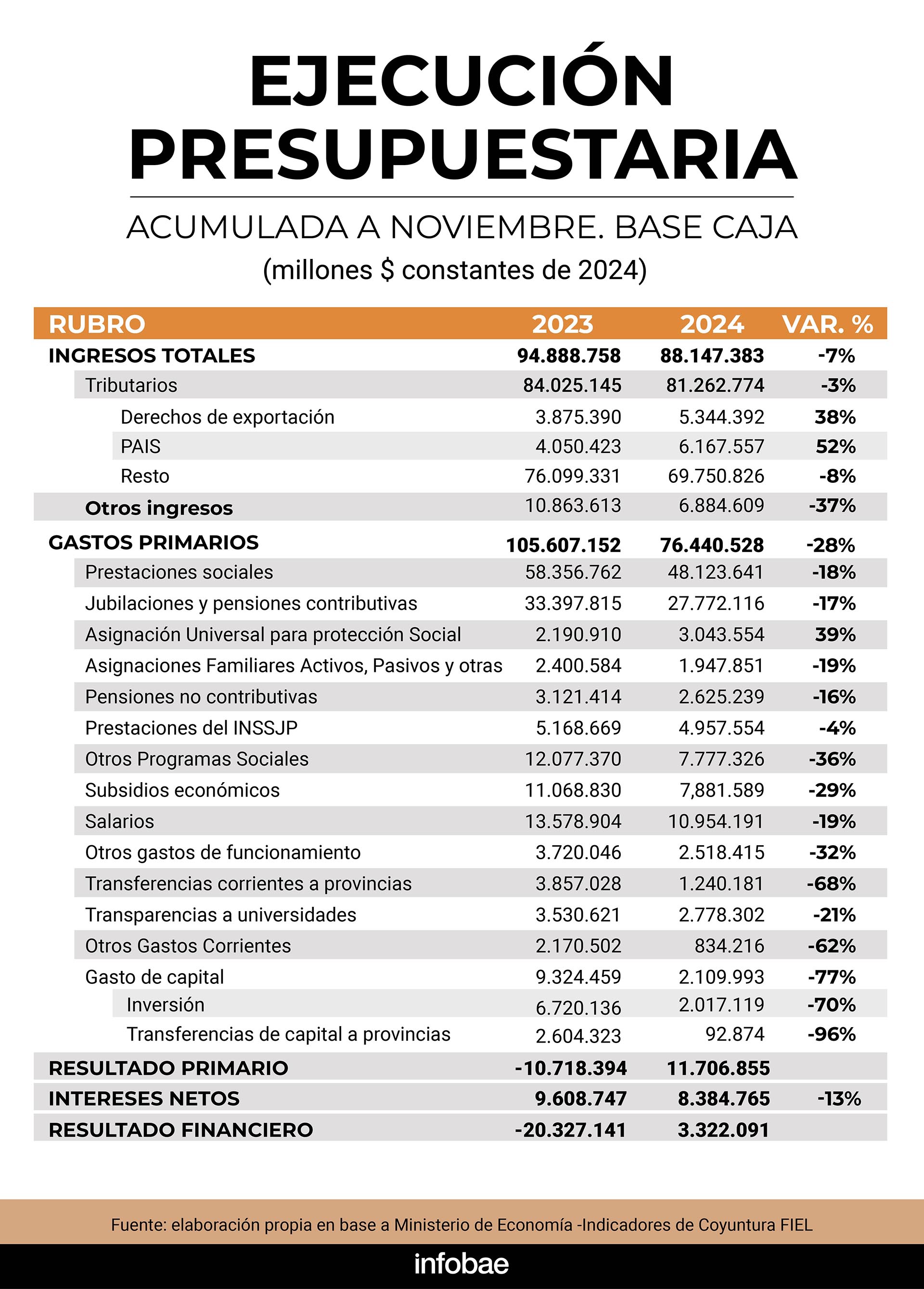

A esta altura de 2023, el rojo fiscal alcanzaba $20,3 billones en moneda constante de 2024. Por el contrario, en el último año el resultado fue positivo en $3,3 billones en el acumulado a noviembre, dando certeza sobre el signo que tuvo el año completo que se conocerá en los próximos días. Más aún, cuando se elimina el efecto de los intereses, el resultado primario es de $11,7 billones, contrastando con un déficit de $10,7 billones a noviembre del año previo.

Hubo una fuerte contracción del gasto que compensó (con creces) la retracción de los recursos derivada de la recesión que cubrió gran parte del año

¿Cómo se logró la corrección? De manera resumida, podemos afirmar que hubo una fuerte contracción del gasto que compensó (con creces) la retracción de los recursos derivada de la recesión que cubrió gran parte del año. Por cada peso que se recaudó en los once primeros meses de 2023, 7 centavos no se recaudaron en 2024. Pero por cada peso que se gastó a noviembre del año pasado, se ahorraron 28 centavos durante el corriente ejercicio.

Debe decirse también que, aun cuando los ingresos no colaboraron con la consolidación cuando se los analiza de forma agregada, el comercio exterior sí hizo un esfuerzo, en particular, a partir de los derechos de exportación y del Impuesto PAIS (cuyo incremento en términos reales fue del 38% y 52%, respectivamente). En cuanto al gasto, la reducción del gasto de capital fue el principal determinante de su desempeño.

La caída de los rubros asociados a la inversión pública ya sea directamente ejecutada por el gobierno nacional o realizada por las provincias y municipios a partir de transferencias federales, fue del 77%. No obstante, todas las demás partidas, con excepción de la Asignación Universal por Hijo, disminuyeron.

Cerramos esta sección con un paréntesis aquí para centrarnos en la relación con las provincias. Si a las transferencias corrientes se les suman las transferencias de capital (que en párrafo anterior fueron abordadas a partir del rol estatal en la inversión), los fondos recibidos por las jurisdicciones subnacionales se contrajeron en un 79% en términos reales durante este año. Los desembolsos destinados a la ejecución de obra pública a nivel provincial tuvieron una caída del 96 por ciento.

El fin de año cerró con la noticia de la desaparición del Impuesto PAIS, sobre el cual se centró parte de la discusión pública. Era un impuesto gravaba una amplia cantidad de hechos denominados en moneda extranjera. Específicamente, incluía desde la compra de dólares, hasta la contratación de servicios en exterior. Con él, se generaba un tipo de cambio diferenciado que encarecía las contrataciones fuera del país. Pero cuyo impacto, en vez de darse sobre el balance del Banco Central, se reflejaba en mayor recaudación del Tesoro. Sin dudas, representaba un emblema de un esquema cambiario y fiscal complejo, discrecional y gravoso.

Con el Impuesto PAIS se generaba un tipo de cambio diferenciado que encarecía las contrataciones fuera del país

En primer lugar, debemos mencionar que no fue técnicamente una eliminación, sino que el Gobierno eligió no renovarlo (su vigencia era por 5 años y caducaba a fin de 2024). Esto no le quita relevancia a la decisión.

En caso de prorrogarse el tributo, seguramente habría sido en un contexto de negociación legislativa, donde las provincias habrían reclamado una parte de la recaudación (la regla del 70-30 en la repartición entre nación y las jurisdicciones subnacionales hubiera sido un piso), para así decretar la permanencia (una vez más) de un impuesto transitorio. Algo así como lo sucedido con el costosísimo “impuesto al Cheque”.

Un ex ministro de economía solía decir, refiriendo a la política económica argentina, “¿cuál es la diferencia entre algo permanente y algo transitorio? Que lo transitorio dura más”. Finalmente, por una vez al menos, la (triste) humorada no aplica.

No obstante, la definición no está libre de costos. El Impuesto PAIS representó 7,4% de la recaudación nacional de impuestos (de la cual luego se sustraen los componentes coparticipados a provincias) y alrededor de 7% de los ingresos disponibles por el Tesoro Nacional. Y si bien estos fondos fueron perdiendo algo de relevancia -hacia marzo su incidencia era de casi el doble-, resulta evidente que, de cara al futuro, la discontinuidad del recurso implica una baja en el resultado fiscal, si el resto de los componentes no suben en valores reales o baja el gasto total.

Como puede verse en el gráfico, el resultado fiscal de los últimos años habría sido algo peor en ausencia del Impuesto PAIS. De hecho, para 2024 la recaudación de este aportó $6,3 billones. En cualquier caso, es un escenario contrafactual y no es obvio que todas las demás variables fiscales se hubiesen mantenido constantes.

Lo que sí queda claro es que el resultado primario en 2025 posiblemente sea menor al de este año. Y, más aún, para sostener el resultado fiscal positivo (cuando se incluye el pago de intereses) será necesario implementar una política fiscal incluso más conservadora. Al cierre de noviembre, el superávit financiero era de $3,3 billones, poco más de la mitad de lo que lleva recaudado el tributo en cuestión.

Queda en evidencia entonces la magnitud del desbalance que arrastró por años la Argentina: aún con impuestos de todo tipo y magnitud, el déficit alcanzó niveles insostenibles. Es decir, un programa de crecimiento económico requiere eliminar no sólo el déficit, sino ir mucho más allá en la corrección, para poder normalizar la política tributaria y reducir distorsiones.

Un programa de crecimiento económico requiere eliminar no sólo el déficit, sino ir mucho más allá en la corrección, para poder normalizar la política tributaria y reducir distorsiones

De este modo, siendo que el equilibrio fiscal es un elemento central del programa económico, las demandas de menores impuestos tendrán una limitación evidente en la restricción presupuestaria.

Si además incluimos la necesidad de alguna recomposición en la inversión pública (una reducción de casi 80% en términos reales de un año a otro parece poco sostenible en el largo plazo), el espacio para bajas impositivas es incluso menor. Todo sin contar posibles demandas asociadas a un año electoral en el cual el gobierno se juega la composición de las cámaras para la segunda mitad del mandato.

El autor es economista Asociado de FIEL. Esta nota es un anticipo de la que se publicará en Indicadores de Coyuntura 671 que elabora FIEL