China manipula los precios de los minerales para mantener su dominio del mercado mundial y extorsionar al resto del mundo, dice un informe de una Comisión Bicameral del Congreso de EEUU sobre la “competencia estratégica entre los Estados Unidos y el Partido Comunista de China” (PCCh).

El viernes 19 de noviembre la Comisión, integrada por 6 legisladores republicanos y 6 demócratas, en lo que es uno de los pocos temas de consenso bipartidario en EEUU, presentó una investigación sobre cómo el gobierno y el PCCh instrumenta y ejecuta esa política.

Al respecto, describió tres “casos”: el carbón; los “elementos de tierras raras”; y el litio, del que la Argentina, proyecta la investigación, será en 2030 el tercer país del mundo en materia de refinación, medida en “carbonato de litio equivalente”, métrica básica del sector.

China representa hoy el más grande consumidor de minerales, volviendo el ‘descubrimiento de precios’ por parte de EEUU y sus aliados casi imposible (Congreso de EEUU)

El caso del carbón, mineral previo a la era del petróleo y motor de la primera revolución industrial, es señalado como ejemplo de la dinámica china entre productores y gobiernos locales versus el PCCh y el gobierno central; el de las tierras raras, como clave en sectores de alta tecnología en general y en las industrias militar y de defensa en particular, y el del litio como ejemplo de cómo China, aunque relativamente débil en recursos propios, aplicó una agresiva política de adquisición de fuentes externas (incluida la Argentina) y manipula precios, recurriendo incluso a falsear cotizaciones en algunas Bolsas de metales para mantenerlos artificialmente bajos e impedir el surgimiento de competidores que socaven su dominio.

Compra de activos externos

En los últimos años, dice el informe, China proveyó a sus “campeones mineros” decenas de miles de millones de dólares, incluyendo créditos a tasa cero, para la compra masiva de activos en el extranjero. Un cálculo citado es que subsidios y otras ayudas sumaron USD 57.000 millones.

“Combinado con estas masivas inversiones en fuentes de provisión, China representa hoy el más grande consumidor de minerales, volviendo el ‘descubrimiento de precios’ por parte de EEUU y sus aliados casi imposible”, dice el informe de la Comisión que encabezan el republicano de ascendencia holandesa John Molenaar y el demócrata de ascendencia india Raja Krishnamoorthi.

La estrategia de dominio y manipulación en tierras raras se remonta a los 90s del siglo pasado, cuando China declaró “estratégicos” esos 17 elementos (itrio, escandio y 15 “lantánidos”) e inició la adquisición de activos externos y la manipulación de precios, que el informe muestra con brutal claridad en varios ejemplos. Uno de ellos es el siguiente:

“En 1995 la firma china Beijing San Huan New Materials y China Non Ferrous Metal Import & Export Co, junto a Sextant Group, compraron Magnequench, una subsidiaria de General Motors en Indiana (EEUU) que producía imanes de tierras raras. El acuerdo requería que el comprador operara la planta durante al menos cinco años. Cinco años y un día después, la planta cerró, los trabajadores fueron despedidos y todo fue movido a China”.

Con operaciones de ese tipo y precios mata-competencia, dice el reporte, hacia 2010 China detentaba 90% del procesamiento mundial de tierras raras “cementando su posición monopólica”, poder que usó ese mismo año cuando, a raíz de la detención de un pesquero chino en aguas japonesas, prohibió la venta de tierras raras a Japón y provocó una crisis en la industria automotriz de su vecino oriental.

El caso del litio

El caso del litio es similar, con la diferencia de que se trata de un mineral en el que el dominio chino es mucho mayor en los eslabones finales que en el inicial, pues sus fuentes internas del recurso son limitadas, como ya reportó Infobae, algo que disimula con activos externos y manipulación de precios.

En mayo de 2017, dice el informe, el PCCh incluyó al litio en la lista de “minerales estratégicos” del decimotercer Plan Quinquenal, a lo que siguió esta secuencia:

- En mayo de 2018, Tianqi Lithium, una minera china, anunció su de compra de más del 20% de Sociedad Química Minera (SQM) de Chile, por USD 4.000 millones.

- En agosto, Ganfeng Lithium, otra minera china, anunció el desarrollo litífero de Cauchari-Olaroz, en Jujuy, Argentina

- En noviembre de 2020, el Consejo General del Estado presentó un nuevo plan de desarrollo de vehículos eléctricos e incluyó un pedido de compra de más activos litíferos.

- En mayo de 2021 Ganfeng anunció la compra de Bacanora Lithium, en México, en junio firmó un acuerdo con Firefinch para desarrollar Goulamina, operación de litio en Mali, y en julio hizo una oferta de USD 353 millones por Millennial Lithium Co, litífera canadiense.

- En octubre, Zijin Mining, a la que el informe describe como empresa del Estado chino y que en Argentina detenta el proyecto Tres Quebradas, compró Neo Lithium (Canadá) y ganó acceso a otros activos sudamericanos.

- En noviembre, Chengxin Lithium compró el 51% de Max Mind, un fondo de inversión de Hong Kong, una de cuyas subsidiarias incluyen derechos en Sabi Star Lithium Tantalum, en Zimbabwe, que en 2024 temporalmente superó a la Argentina como productor litífero.

- En diciembre Zhejiang Huayou Cobalt Co, desarrollador de litio y cobalto, adquirió un 87% de Arcadia Lithium, también en Zimbabwe, en USD 370 millones.

En marzo de 2022, al difundir el decimocuarto Plan Quinquenal, el PCCh reiteró su directiva de 2017 y ordenó concentrarse en la extracción de litio de salmueras, lo que generó una segunda oleada de compras, a saber:

- Al mes siguiente, Zijin compró el 70% de Lakkor Tso Lithium Project en el Tibet.

- Sinomine, otra minera estatal china, compró el proyecto Bikita lithium, en Zimbabwe.

- En 2023, BYD, el mayor fabricante chino de autos eléctricos (“con reportados vínculos al gobierno y al poder militar chino”, dice el informe) compró los derechos mineros del “Valle del Litio”, en Brasil.

- En octubre del mismo año, Zijin Mining acordó un joint venture with Cominiere, empresa minera estatal de El Congo, para desarrollar el proyecto Manono Northeast Lithium

- En septiembre de 20024, China Minmetals, también estatal, anunció un joint venture de USD 1.400 millones de desarrollo litífero.

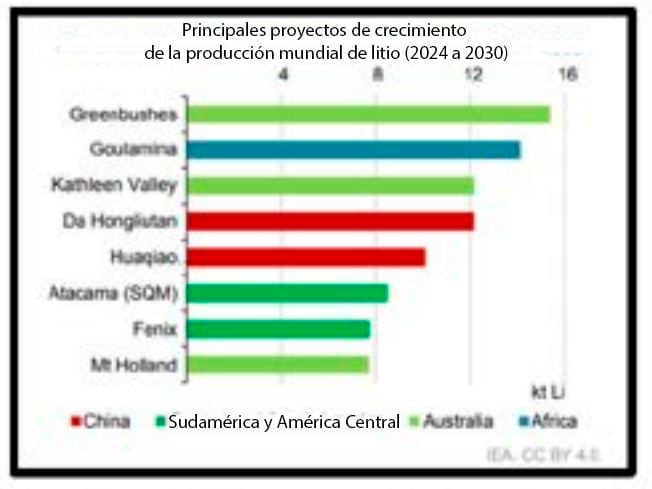

Esta ola de adquisiciones derivó en la actual situación, donde China domina el mercado de extracción y refinación”, destaca el informe, y cita un estudio de la Agencia Internacional de Energía según cual ese dominio se estirará hasta 2030.

No es para menos pues, precisa el informe, “Tianqui tiene indirectamente el 26% de la mina australiana Greenbushes, y Ganfeng un 65% de la mina de litio Goulamina, en Mali, las dos mayores operaciones litíferas del mundo, lo que otorgó a China propiedad o control de cuatro de las cinco mayores operaciones de litio del mundo.

Cuando la muestra se extiende a las ocho mayores operaciones, como se ve arriba, una (Atacama) está en Chile y otra (Fénix), propiedad de la anglo-sudafricana Río Tinto, que la adquirió en 2024, en la Argentina.

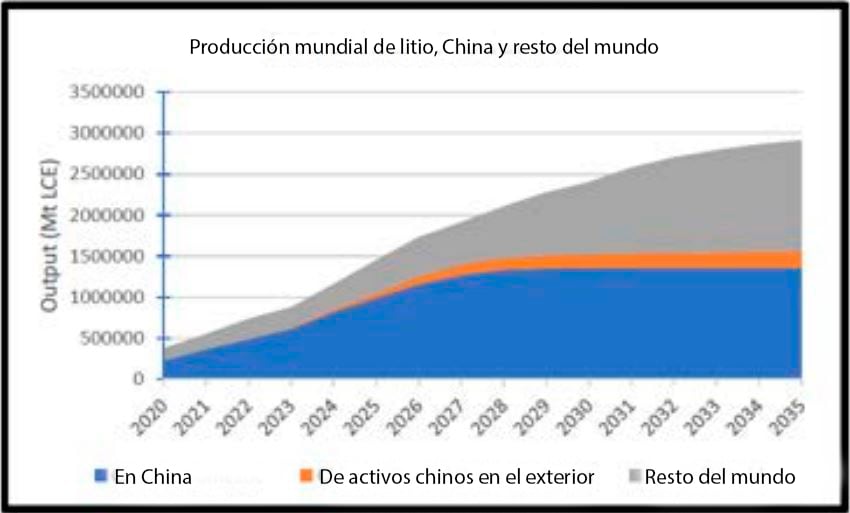

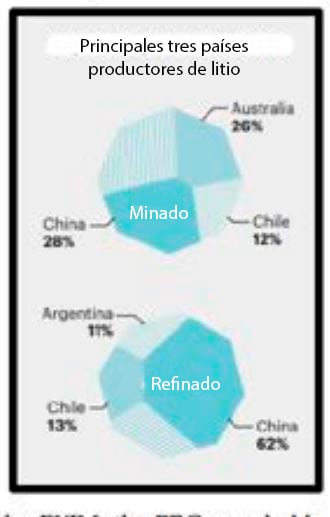

De este modo, pese a su relativa debilidad de fuentes propias, China logró también dominar el upstream y entre el 60 y el 80% de la refinación y procesamiento de litio a nivel mundial, lo que le permitió aplicar “una conducta monopolista”, que el informe describe y ejemplifica con el pico y posterior colapso del precio del mineral a fines de 2022.

Manipulación de precios

Con los precios en ascenso, ya en 2021 agencias del gobierno habían intentado “un esfuerzo coordinado para deprimir artificialmente el precio del litio” e impedir el surgimiento de fuentes occidentales. En marzo de 2022 varios “elementos clave” del gobierno chino, incluido el departamento de Precios de la Comisión Nacional de Desarrollo y Reforma (NDRC, por su sigla en inglés) requirieron a toda la cadena del litio “coordinar oferta y demanda” y detener la escalada.

El precio mundial tendió inicialmente a caer, pero en agosto de 2022 el gobierno de Sichuan, región china que explica el 29% de la producción interna de litio de salmueras, ordenó a los productores de la región suspender actividad debido a una severa crisis eléctrica a raíz de una sequía. Eso llevó los precios del carbonato de litio a niveles cercanos a USD 80.000 la tonelada (fue cuando en la Argentina floreció la moda de referirse mineral como “oro blanco”, hubo proyectos kirchneristas de nacionalización, firmemente resistidos por las provincias litíferas, y hasta se deliró con que la Argentina, Chile y Bolivia podían formar una “OPEP del litio”).

En septiembre 2022 hubo una segunda reunión de la NDRC que emitió una “fuerte orden” de bajar los precios a un nivel “que no se desvíe de los costos fijos”. Sorteada la etapa inicial, el éxito de la estrategia fue absoluto: hacia fines de 2023 los precios del litio en el mercado mundial habían caído 75 por ciento.

El propio PCCh, dice el informe, hizo que más de la mitad de las minas de litio operaran a pérdida. El objetivo era “inundar los mercados” y lograr un desplome (plummeting) de precios. El informe observa que durante ese período la demanda china de litio siguió aumentando, lo que demuestra que se trató de un caso de “brutal manipulación de precios”.

Entre los efectos de esa acción china, la Comisión del Congreso cita que Albemarle, el principal productor de litio de EEUU, Silbanye Stillwater y Rhyolite Ridge cancelaron proyectos de producción de carbonato y Piedmont Lithium hizo lo propio con un proyecto para producir hidróxido de litio en Tennessee.

“El Partido Comunista Chino es responsable de estas prácticas desleales contra los productores de litio de EEUU y de los riesgos que estas prácticas implican”, dice un pasaje del informe, que consigna también que el 9 de octubre pasado China implementó además un nuevo régimen de licencias para “baterías de litio y ciertos equipos relacionados”, para seguir controlando la cadena de valor del mineral.

Posible impacto local

En vista del alineamiento del gobierno de Javier Milei con el de Donald Trump y del acuerdo comercial anunciado pero aún no conocido entre Argentina y EEUU, la investigación y las acusaciones de la Comisión del Congreso norteamericano podrían impactar las relaciones argentinas con China.

Ambos países escoltan a Brasil en el podio de mayores socios comerciales de la Argentina, aunque con signo diferente. En los primeros diez meses de 2025 el déficit bilateral con China fue de USD 7.266 millones y el intercambio con EEUU arrojó un superávit de USD 748 millones.

En 2024 la Argentina firmó un acuerdo de Cooperación en “Minerales Críticos” con EEUU, ocasión en que un alto funcionario del Departamento de Estado acusó a China de “destruir la competencia”. El país producirá unas 130.000 a 140.000 toneladas de carbonato de litio este año y según el informe del Congreso de EEUU será hacia 2030 el tercer país del mundo en el eslabón de “refinación”, detrás de China y Chile.

China es un actor de peso en el litio argentino. Dos de las empresas citadas en el informe tienen proyectos en operación y en construcción en el país. Zijin Mining, marcada en el informe como “empresa estatal” de China, encabeza el proyecto Tres Quebradas, en Catamarca, y Ganfeng, única gran litífera mundial que también fabrica baterías (en China), además de producir carbonato en Cauchari-Olaroz, Jujuy, y en Marianas, Salta, recibió este mes el visto bueno del gobierno salteño a la “Declaración de Impacto Ambiental” del mega proyecto Pozuelos-Pastos Grandes-Sal de la Puna, que por cerca de USD 2.000 millones pediría ser incluida en el Régimen de Incentivos para las Grandes Inversiones (RIGI).

El gobierno rechazó conceder los beneficios fiscales del RIGI al proyecto Marianas, por no ser nuevo, sino preexistente. En Pozuelos-Pastos Grandes-Sal de la Puna, Gangeng (67%) está asociada a Lithium Argentina (33%). Esperan adherir al RIGI, convencidos de que el rechazo a Marianas fue por razones estrictamente técnicas, no políticas.

El socio de Ganfeng surgió de una separación (divestiture) corporativa que en octubre de 2023 dejó de un lado a Lithium Argentina, con activos en Argentina y sede en Suiza, y del otro a Lithium Americas, centrada en Thacker Pass, en el desierto de Nevada, el más grande proyecto de litio en desarrollo en EEUU.

En la presentación del informe del Congreso el primer testimonio privado fue el de Jonathan Evans, CEO de Lithium Americas, asociada en Thacker Pass a General Motors. Ya recibieron USD 453 millones de un crédito de USD 2.230 millones del Departamento de Energía, para “reforzar la provisión de litio de EEUU”.

Evans fue aún más crítico de China que la investigación de los legisladores. La manipulación de Beijing, dijo, limitó el desarrollo de provisión transparente e independiente. “El Partido Comunista Chino –aseguró- activamente apoya a sus empresas en la compra de activos en el exterior (…) patrón evidente en África, Australia y América Latina”.

Peor aún, prosiguió, “las empresas chinas a menudo diseñan sus operaciones externas para producir bienes intermedios intencionalmente inadecuados para aplicación directa, material que envían a China para procesamiento posterior.

En los próximos meses se verá cómo, en acciones como la aceptación o rechazo al megaproyecto litífero de Ganfeng en la Argentina, el gobierno de Milei balancea la alianza política con EEUU y la presencia china en la producción local de litio.