El primer trimestre de 2026 confirma que el Gobierno sigue mostrando números positivos. Sin embargo, la foto de marzo ofrece una señal menos favorable: el superávit se mantiene gracias a una contracción del gasto, pero también con ingresos tributarios en retroceso. La consolidación fiscal avanza, aunque la meta exige cada vez mayores esfuerzos.

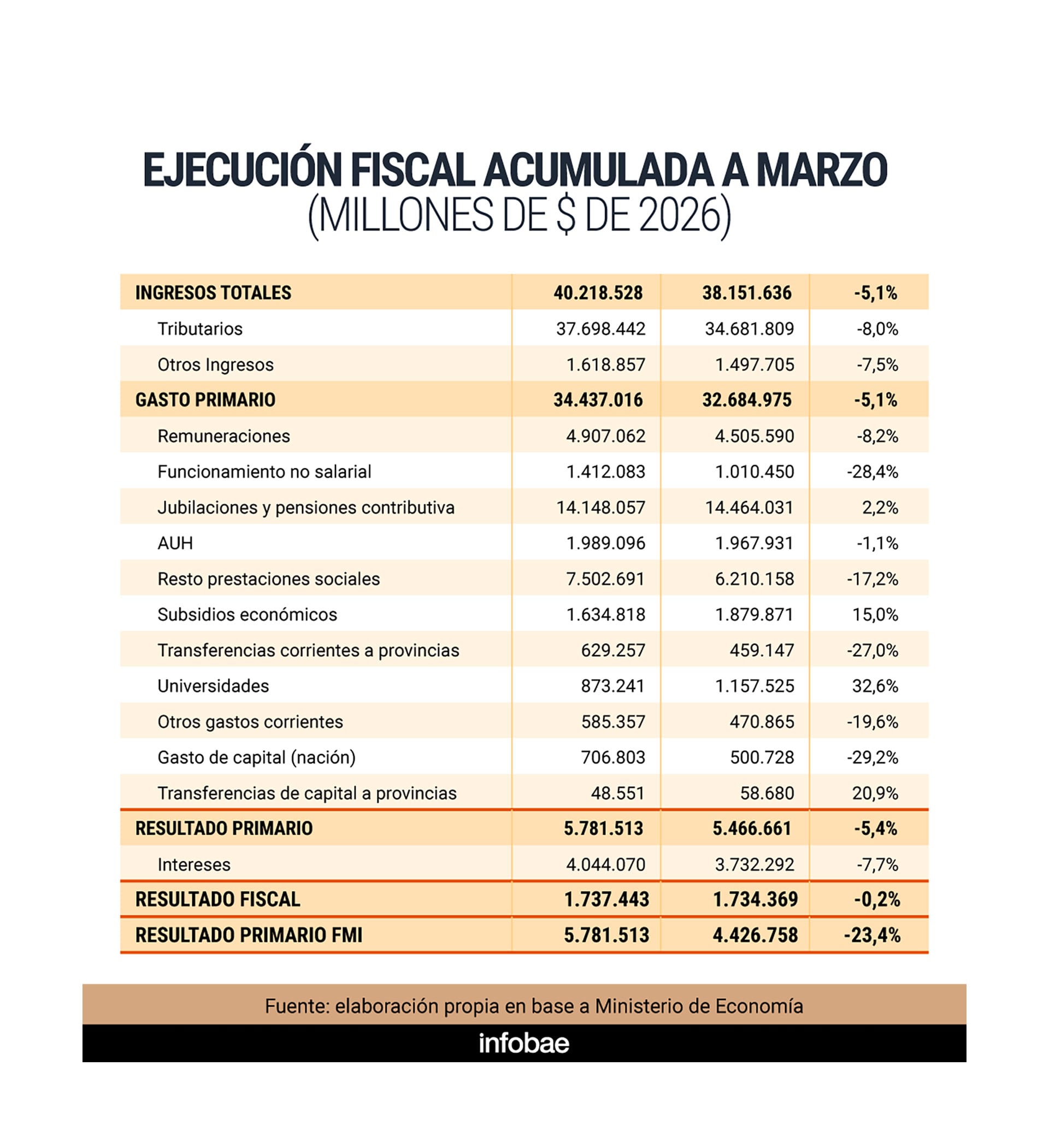

El Sector Público Nacional no Financiero cerró marzo con superávit primario y financiero. En perspectiva, esto representa un cambio notable: hasta hace poco, encadenar meses de saldo positivo era excepcional para la política fiscal argentina. Sin embargo, la continuidad del superávit no debe impedir observar que la mejora en el balance primario, requerida por el acuerdo con el Fondo Monetario Internacional -0,8% del PBI-, aún no se materializa plenamente.

Durante el primer trimestre, el resultado primario fue 5,4% menor al del mismo período de 2025, medido a precios constantes de 2026. El balance financiero mostró una baja real de solo 0,2%. Es decir, la caja sigue cerrando, pero con menos margen que al inicio del ajuste.

Los ingresos totales cayeron en marzo 5,1% en términos reales, igual que el gasto primario

El motivo es claro: ingresos y gastos evolucionaron en paralelo. Los ingresos totales cayeron 5,1% en términos reales, igual que el gasto primario. Así, el superávit persiste, no por un crecimiento de los recursos, sino porque el gasto se ajusta al ritmo de la recaudación. Esta diferencia es crucial: en una economía que busca estabilizarse, la recaudación deja de beneficiarse de la alta nominalidad y depende cada vez más de la evolución real de la actividad, el comercio exterior y la estructura impositiva vigente.

Ingresos: caída generalizada en la recaudación

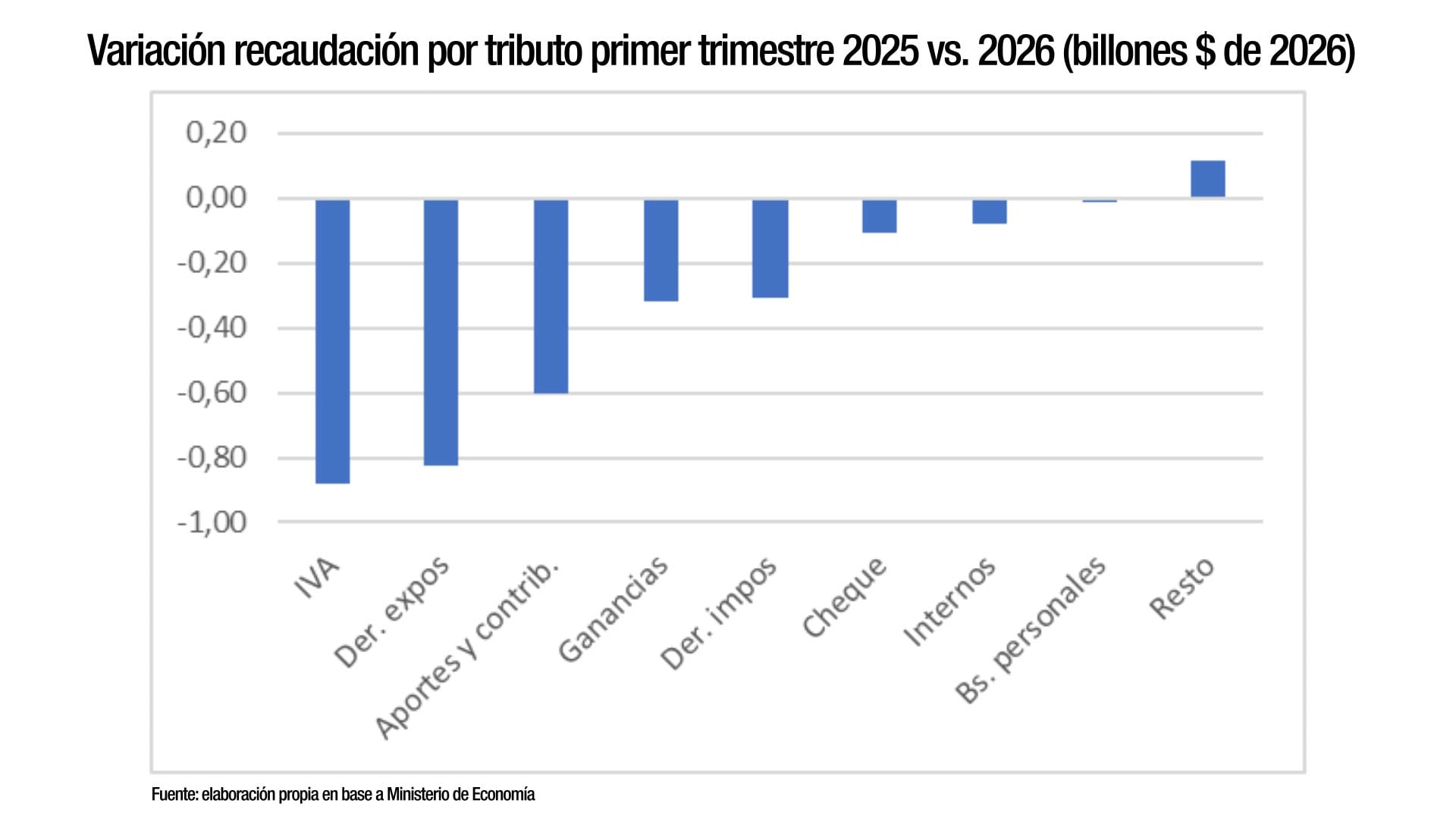

El dato más relevante del primer trimestre es la caída de los ingresos tributarios. La recaudación acumulada retrocedió 8% en términos reales, lo que equivale a una pérdida de aproximadamente $3 billones respecto de igual período de 2025, a moneda constante. La merma es amplia y afecta a los principales impuestos nacionales.

El Impuesto al Valor Agregado (IVA) explica la mayor parte de la caída, con un aporte negativo cercano a $0,9 billones. Los Derechos de Exportación aportaron una pérdida similar, de $0,8 billones, influida por rebajas en varios ítems y la estabilidad cambiaria, que impacta el monto recaudado en moneda local. Aportes y contribuciones a la seguridad social restaron otros $0,6 billones. Los impuestos a las ganancias y los derechos de importación también contribuyeron a la baja. El resto de los tributos solo compensó marginalmente.

Este desempeño deja un mensaje claro para los próximos meses. En 2024, la consolidación fiscal inicial se apoyó en la licuación de partidas y una dinámica nominal favorable. En 2025, el superávit se sostuvo con recortes significativos, principalmente en subsidios e inversión pública. En 2026, si la recaudación no mejora, sostener el resultado requerirá una política fiscal más precisa, donde cada rubro asuma mayor peso.

Gasto: recortes y presiones incipientes

La contracción del gasto primario, de 5,1% real, replica la caída de los ingresos. Sin embargo, el promedio oculta diferencias importantes entre partidas. Algunas continúan con reducciones intensas; otras comienzan a mostrar presiones o recomposiciones.

Entre las partidas que más caen destacan los gastos de funcionamiento no salarial (28,4% real) y el gasto de capital nacional (29,2%). Las transferencias corrientes a provincias se redujeron 27%, mientras que las prestaciones sociales retrocedieron 17,2%, representando el mayor ahorro por volumen. Las remuneraciones mostraron una baja real de 8,2%. Estos rubros siguen siendo clave en la contención del gasto.

Entre las partidas que más caen destacan los gastos de funcionamiento no salarial (28,4% real) y el gasto de capital nacional (29,2% real)

En contraste, tres partidas merecen atención: las universidades registraron un incremento real de 32,6% en el acumulado; las transferencias de capital a provincias aumentaron, aunque desde una base baja; y los subsidios económicos subieron 15% real en el primer trimestre. Esta última cifra es menor a la advertida en el primer bimestre, pero sigue siendo relevante para la consistencia fiscal.

Una agenda más exigente

El balance del primer trimestre mantiene la tendencia: la política fiscal sigue contractiva y el resultado es positivo. En comparación con las últimas dos décadas, esto representa una novedad relevante. Sin embargo, el desafío se transforma. Ya no basta con sostener el ajuste inicial; ahora se trata de preservar el superávit en un contexto de ingresos reales débiles y componentes del gasto que empiezan a recomponerse.

El riesgo no es un quiebre inmediato, sino la acumulación de presiones graduales. Menor recaudación, subsidios que dejan de caer, recomposición universitaria, provincias con menos margen y prestaciones sociales rígidas delinean una agenda fiscal más compleja que la de 2024. En este escenario, el superávit ya no es solo una señal de disciplina, sino también una prueba de gestión minuciosa.

La consolidación fiscal persiste; el reto es que no pierda solidez.

El autor es Economista Asociado de FIEL. Esta nota es un anticipo de la publicación Indicadores de Coyuntura N° 685 de la Fundación FIEL